法改正に対応 寄与分と特別寄与料について

監修:牧野法律事務所(千葉県弁護士会)

代表 牧野 房江弁護士

相続では亡くなった方(被相続人)が残した遺産が相続人に引き継がれることになりますが、複数の相続人がいる場合はその取り分をどうするかが問題になります。

多額の財産が絡む場合など、ケースによっては厄介なトラブルが生じかねません。

財産が多くなくても、亡くなった方の生前に、その方の財産について一定の影響を与えた場合、遺産分割の場面で問題になることがあります。

例えば、

- 「自分は仕事を辞めて父親の面倒を見て、介護費用が浮いたんだから、その分プラスしてほしい」

- 「兄は事業資金として500万円もらったのだから、その分マイナスすべきだ」

などです。

多く遺産の分配においては、上記のような亡くなった方の生前の財産に対する貢献→「寄与分」や、亡くなった方の生前の贈与・遺贈→「特別受益」が問題になることもあるので、それらの仕組みやルールについても確認しておく必要があります。

さらに、寄与分については法改正があり新ルール「特別寄与料」も創設されたので、従来の寄与分だけでなく新ルールについても押さえておく必要があります。

このコラムでは、従来の「寄与分」と新設された「特別寄与料」のルールについて解説していきます。

まずは従来からある寄与分から見ていきます。

なお、「特別受益」については、「特別受益って何?仕組みや計算方法について」をご覧ください。

目次

「寄与分」とはどういうもの?

まずは従来からある寄与分がどのようなものか基本を確認します。

法改正で新ルールができましたが、従来の寄与分のルールが無くなるわけではなく併存する形になるので、どちらも知っておかなければなりません。

寄与分は、亡くなった方の生前の財産を増加させたり、維持したりするような貢献をした相続人に認められる、特別な遺産の取り分のことを言います。

「寄与」=「貢献」と考えると分かりやすいかもしれません。

例えば相続人となる者がAとBだったとして、Aが亡くなった方の生前に特別な貢献をしてその財産を大幅に増加させたとします。

その財産は亡くなった方の死亡をもって遺産となりますが、これはAの貢献があってこその財産と言えます。

もし遺産の分け方がAとBで折半だったとしたら、Aとしては面白くないでしょう。

自分が貢献(寄与)した分をBに取られることなく、A自身の取り分に反映させたいと思えば、Aは寄与分を主張して自分の遺産の取り分を増やすことが可能になります。

ここでのポイントとして、寄与分が認められるのは法定相続人だけであることを押さえてください。

どんなものが寄与分になる?

寄与分が認められるには「特別な寄与」をする必要があります。

親子間などの親族間では法律上一定の扶養義務が、また夫婦間には扶助義務がありますが、この程度の貢献では特別な寄与とは言えません。

これを超えた特別な寄与をした時だけに寄与分が認められます。

法律上では以下のようなものが寄与分として認められることになります。

- 事業に対する労務の提供または財産の給付

- 療養看護

- その他の財産の維持または増加についての特別の寄与

具体的な行動としては以下のようなものが挙げられます。

- 亡くなった方の事業を手伝った

- 事業に対して資金的な援助を行った

- 亡くなった方の介護や看護を行った

- 亡くなった方の生活を資金的に援助した

- 亡くなった方の財産管理を行って不要な財産の消失を防いだ

基本的に、無償もしくは無償に近い形で行った上記のような行動が寄与分として認められることになります。

寄与分の価額の算定

上記のような行動から、亡くなった方の財産の増加分、あるいは寄与者の支援によって防げた財産の不要な消失分等を算定して、寄与分の価額を算定します。

実際には遺産分割協議において、他の共同相続人と話し合いを行い寄与分を認めてもらわなければなりませんが、まずは寄与者が一定の根拠を基にした算定価額を提示してもいいでしょう。

亡くなった方に金銭的な援助を行ったのであればその領収書等、療養看護を行ったのであればその記録や日当表などが根拠資料となりますが、算定の資料が無い場合は仕方がないので相続人同士で貢献度合いを考慮して総合的に判断します。

実際には寄与分の価額の算定は素人同士では難しいことが多いので、弁護士等の専門家に算定を依頼すると皆が納得しやすくなります。

どうしても話し合いがまとまらない時には、家庭裁判所に寄与分の調停を申し立てて解決の道を探ることもできます。

なお、亡くなってから10年経ってしまうと、原則として寄与分を考慮した遺産分割ができなくなるので、気を付けましょう。

詳しくは、「遺産分割に期限ができた?!2023年4月から変わること」をご覧ください。

寄与分を考慮した相続分の計算方法

寄与分の価額の算定ができたら、これを考慮した相続分の計算が可能になります。

寄与分を考慮した計算においては以下のような手順をふみます。

① 遺産から寄与分を控除する(みなし相続財産の算定)

② みなし相続財産を法律で決まった割合で分ける

③ 寄与者に①で控除した寄与分を上乗せする

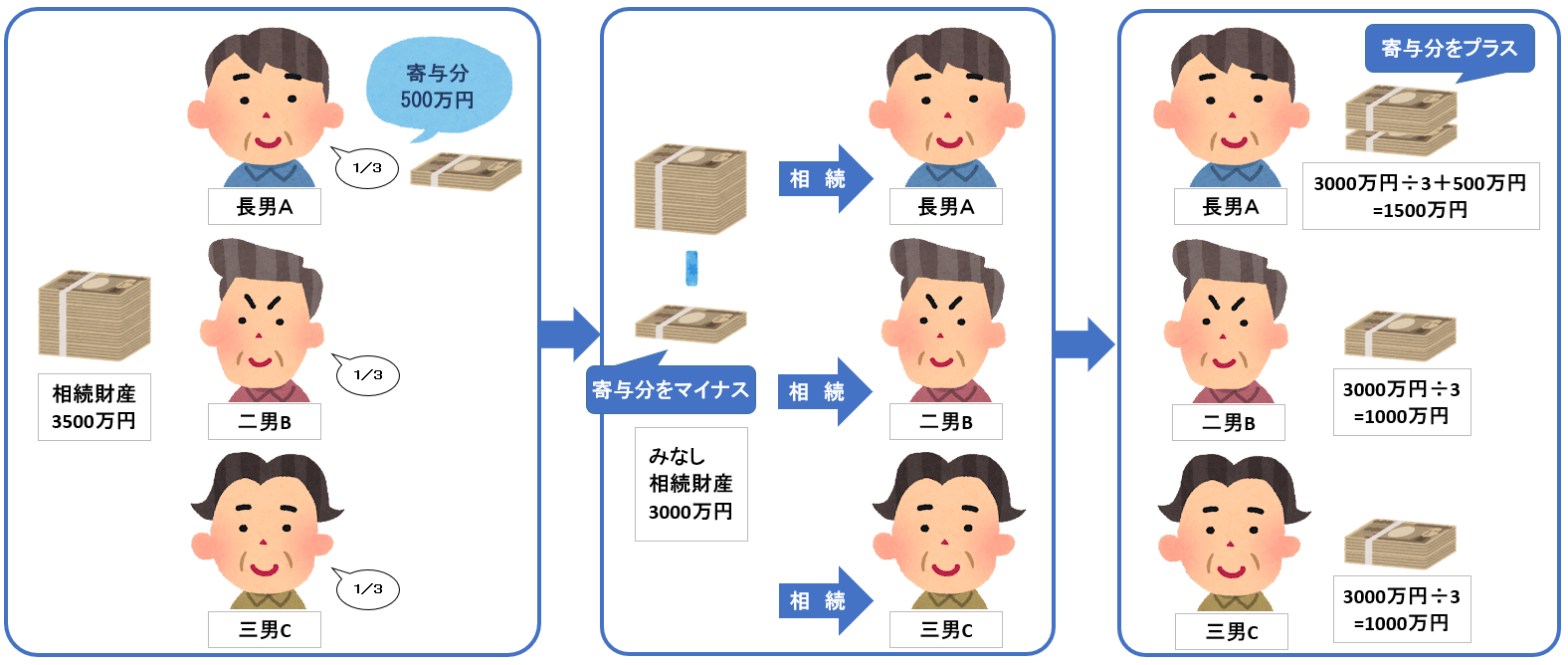

例えば相続人が亡くなった方の子どもA、B、Cの三人で遺産は3500万円、Aに寄与分500万円が認められるケースとします。

子同士の法律で決まっている引き継ぐ割合はそれぞれ3分の1ずつになります。

①として3500万円-500万円=3000万円となり、これを「みなし相続財産」とします。

②として、みなし相続財産を取り分けると、各相続人の取り分は1000万円ずつとなります。

最後に③として、Aには500万円が上乗せされるので1500万円となります。

結果、A=1500万円、B=1000万円、C=1000万円となります。

さて、ここまでは従来からある寄与分についてのお話でしたが、今般の民法の大改正で「特別寄与料」という新しいルールが創設されました。

次の項からはこちらについて解説していきます。

新設された特別寄与料とは?

新しく作られた「特別寄与料」のルールは、従来の寄与分のルールでは救済されなかった人の寄与についても認めてあげようという意図で作られました。

冒頭の『従来の「寄与分」とはどういうもの?』の項の最後で、寄与分が認められるのは法定相続人に限るというポイントを押さえました。

現実のケースでは法定相続人以外の一定の親族も亡くなった方に多分に貢献する人もいます。

そこで、そのような人が亡くなった方の財産を受け取れるようにしました。

例えば長男のお嫁さんが義理の父親を一生懸命介護したようなケースです。

長男のお嫁さんは義父の相続では相続人となることができないので、どんなに一生懸命お世話をしたとしても、お嫁さん自身の権利で遺産の一部を受け取るということができませんでした。

これに対する手当としては、例えば亡くなった方が遺言でお嫁さんに遺贈するなどの工夫もできましたが、遺言を書く前に亡くなってしまえばそれもできません。

このように従来の寄与分のルールでは救済されなかった者の寄与についても、法律上のルールによって救済しようというのが特別寄与料の主旨になります。

特別寄与料を主張できるのは誰?

特別寄与料を主張できるのは相続人以外の民法上の親族に限られます。

民法上の親族とは6親等内の血族と3親等内の姻族を指します。

(親族については、コラム「親族、血族、姻族、そして親等の数え方」をご覧ください。)

長男のお嫁さんなど、亡くなった方の子の配偶者はここに含まれてくるので、亡くなった方の療養看護に努めた努力が報われるというわけですね。

ただし、特別寄与料として認められるのは従来の寄与分と同じではありません。

この点を次の項で確認しましょう。

どんなものが特別寄与料として認められる?

特別寄与料として認められるのは、無償で行った療養看護その他の労務の提供をしたことにより亡くなった方の財産の維持や増加に寄与したものに限られます。

従来の寄与分では「財産の給付」も対象になっていましたが、特別寄与料では認められません。

例えば亡くなった方の事業に対して資金的な援助をした場合は、特別寄与料としては認められないことになります。

特別寄与料の請求方法

特別の寄与をした人が、相続人に対して、寄与に応じた額のお金の支払いを請求します。

寄与分の場合は相続人が主張するものであり、相続人は遺産分割協議に参加できるので直接共同相続人同士で話し合いを持つことができます。

しかし特別寄与料の方は相続人ではない者が主張することになるので、遺産分割協議に参加することはできません。

実際には特別寄与者と共同相続人同士で話し合いがされるわけですから大きな違いはありませんが、あくまで相続人に対して特別寄与料を請求する請求権だけが認められるという細かい違いがあります。

特別寄与料の請求は期限内に行わなければならず、亡くなったこと及び相続人を知った時から6か月以内、または亡くなってから1年以内と決められています。

協議が整わなかった時は家庭裁判所に対して「特別の寄与に関する処分調停(または審判)」の申立てを行うこともできますが、これも上記の期限内に行わなければなりません。

特別寄与料の請求権者となる人は亡くなった後速やかに請求の手続きを取る必要があります。

特別寄与料を考慮した相続分の計算

ここで特別寄与料を考慮した相続分の計算例を見てみます。

遺産が3500万円、相続人は亡くなった方の子A、B、Cで法律で決まった割合で分けるケースです。

長男Aのお嫁さんDが特別寄与料として500万円を認められるとしましょう。

遺産から500万円を控除して、みなし相続財産は3000万円となり、これをA、B、Cで取り分けます。

Dはそのまま500万円の取り分です。

A=1000万円

B=1000万円

C=1000万円

D=500万円

となるので、夫婦であるA&Dの家庭は他の共同相続人よりも500万円分上乗せで取り分が多くなります。

特別寄与料の注意点

特別寄与料は相続人以外の者がその取り分を主張するものですから、相続人にとっては自分の取り分が減ることになるので良く思わない者も出てくるでしょう。

前項の計算例ではAとDは夫婦ですのでその心配は要らないでしょうが、それ以外の相続人は自分の取り分が減ることになりますから、いさかいが生じやすいということを意識しておく必要があるでしょう。

ですから寄与分と同じように、他の権利者が納得しやすいように証拠となる算定資料をできるだけ用意しておくようにしましょう。

療養看護を行ったのであれば、その日記などを付けておいて紛失しないようにしておくなど、亡くなった方の生前から請求に向けて準備をしておく姿勢が必要です。

なお特別寄与料についての施行日は2019年の7月1日ですので、これ以降の相続事案に対して適用となります。

まとめ

このコラムでは寄与分と新しく作られた特別寄与料について見てきました。

どちらも亡くなった方の生前に特別な寄与(貢献)をした者が、遺産の取り分で優遇されるものですが、従来からある寄与分は相続人だけが対象でした。

新ルールとなる特別寄与料ではそれ以外の一定の親族が適用対象に入ってくるので、故人の介護に貢献した息子のお嫁さんなども努力が報われることになります。

特別寄与料は従来の寄与分とは認められる貢献の種類が異なることや、請求するために根拠となる資料を準備する必要があるなど注意すべき点もあります。

また、寄与分については、原則として亡くなってから10年以内に主張する必要があり、特別寄与料については、亡くなったこと及び相続人を知った時から6か月以内、または亡くなってから1年以内に請求する必要があります。

寄与分も特別寄与料もその価額の算定は難しいことが多く、他の権利者同士で話がまとまらなくなる恐れもあるので、必要に応じて相続に詳しい弁護士に相談すると安心です。