相続・遺言コラム

相続人とその法定相続分について

監修:牧野法律事務所(千葉県弁護士会)

代表 牧野 房江弁護士

「相続は、死亡によって開始する。」と民法第882条に定められています。

つまり、人が亡くなると、自動的にその人について相続が始まるということです。

そして、相続が開始すると、民法で決められた関係の方(法定相続人)は、亡くなった方の財産に関する一切の権利・義務を原則として受け継ぐことになります。

では、誰が財産を受け継ぐことになるのでしょうか?

そして、受け継ぐ人が複数いた場合、どのような割合で受け継ぐことになるのでしょうか?

その疑問に対する回答も、民法に定められています。

このコラムでは、誰が亡くなった方の財産を受け継ぐのか、受け継ぐ人が複数いた場合の受け継ぐ割合についてみていきます。

法定相続人になる順番

誰が亡くなった方の財産を受け継ぐのか、判断するポイントは、亡くなった時点での亡くなった方との戸籍上の関係性です。

関係性によって、受け継ぐ順番が決まります。

配偶者は常に

まず、配偶者(夫又は妻)です。

配偶者は常に相続人になります。

次のような関係の方も「配偶者」です。

- 離婚しないまま(離婚届を役所に出さないまま)長年別居していた配偶者

実態としては夫婦でなくなっていても、戸籍上は配偶者のままであるため - 亡くなった後に、配偶者が再婚した場合

亡くなった時点では配偶者だったため

一方、次のような方は「配偶者」には該当しません。

- 離婚した元夫や元妻

亡くなった時点ですでに配偶者ではないので、受け継ぐ権利はまったくなく、関係ありません。 - 婚姻届を出していないけれど、同居して、夫又は妻と同じような関係だった方(いわゆる事実婚・内縁関係の場合)

実態としては夫婦と同じようであっても、戸籍上は配偶者ではないため

亡くなった時点で、戸籍に配偶者として記載されている方が相続人になります。

では、Aさんが亡くなったときには生きていた配偶者(Bさんとします)が、遺産分割の前に亡くなった場合はどうなるでしょうか。

Bさんがいったん取得したAさんの遺産を受け継ぐ権利は、Bさんの相続人に引き継がれます。

そのため、Bさんの相続人がAさんの遺産を受け継ぐ権利を得ることになります。

この場合、AさんとBさんの間に子どもがいれば、どちらの相続についても子どもが相続人になりますので、わかりやすいです。

しかし、AさんとBさんの間に子どもがいないと、それぞれの親や兄弟姉妹が相続人となり、とてもややこしいことになります。

配偶者と共に相続人になる人は、順番が決まっています。

配偶者がいない場合は、次の順番で受け継ぐ人が決まります。

第一順位:子

子がいる場合は、配偶者と共に子が相続人になります。

次のような関係の方も「子」です。

- 離婚した元夫や元妻との間の子

離婚後も親子関係は続くため(親権者が元夫や元妻であっても同様) - 亡くなった方の養子

養子縁組をすると、法律上の親子になるため - 亡くなった方の実子で、他の人と普通養子縁組した子

他の人と普通養子縁組をしても、親子関係はなくならないため - 亡くなった方が認知をした子

認知をすると、法律上の親子関係が発生するため(後記をご参照ください。) - 胎児

胎児であっても出生すれば受け継ぐ権利を得るため

しかし、次のような「子」は、家族として一緒に生活していた子・実際は血のつながった子であっても、戸籍上の子になっていないと該当しません。

- 結婚相手の子で、亡くなった方と養子縁組していない子

子連れの相手と結婚して、その子と養子縁組をしないと、その子は法律上(戸籍上)の子にはならないため - 亡くなった方の実子で、他の人と特別養子縁組した子

実子だとしても、他の人と特別養子縁組をした子は、実親との法律上の親子関係がなくなるため - 非嫡出子で亡くなった方が認知していない子

結婚している夫婦の間に生まれた子は、嫡出子(ちゃくしゅつし)と言われ、当然に夫婦の戸籍上の子になります。

一方、結婚していない男女の間に生まれた子、つまり嫡出ではない子(非嫡出子(ひちゃくしゅつし)といいます。)は、母親の戸籍に入り、母親と戸籍上の親子となりますが、父親とは当然には戸籍上の親子とはなりません。

父親が認知することで、子と父親の戸籍に「認知」の記載がされ、戸籍上の親子になります。

認知は、役所に認知届を提出することで、出生時にさかのぼって効力を生じます。

胎児に対して認知することもできます(胎児の母親の承諾が必要です。)。

認知は、遺言によってもできます。

遺言書に「私は、○県○市○町○丁目○番(本籍)A(令和○年○月○日生)を認知する。」のように書いておけば、遺言者が亡くなってから、遺言執行者が役所に認知届を出してくれます。

また、父親が亡くなった後も3年経過するまでは、子または母親は家庭裁判所に認知請求の裁判を提起することができます。

裁判で認められれば、子はさかのぼって法律上(戸籍上)の子、つまり亡くなった父親の相続人になれるということです。

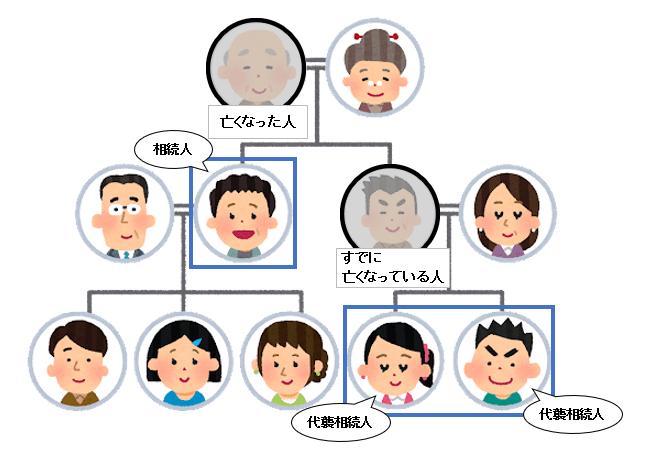

代襲相続

もし、亡くなったときに、すでに子が亡くなっていた場合や遺産を受け継ぐ権利を失った場合は、子の子、つまり亡くなった方の孫が相続人(代襲相続人といいます。)になります。

「遺産を受け継ぐ権利を失った場合」とは、相続欠格(そうぞくけっかく)や相続廃除(そうぞくはいじょ)があった場合です。

民法で定められた以下のような事情のある相続人が遺産を受け継ぐ権利を失う制度です。

- 亡くなった方を故意に殺害して刑に処せられた

- 遺言を無理強いして変更させた

- 遺言を偽造した

など

亡くなった方が、生前家庭裁判所に請求するか、遺言で、以下のような人を自分の相続人から除く制度です。

- 自分に対して虐待や重大な侮辱をした

- その他著しい非行がある人

子の代襲相続は、直系に限り、孫、ひ孫、やしゃごと代襲されます。

では、Aさんが亡くなったときには生きていた子(Bさんとします)が、遺産分割の前に亡くなった場合はどうなるでしょうか。

Bさんがいったん取得した遺産を受け継ぐ権利はBさんの相続人に引き継がれます。

そのため、Bさんの相続人がAさんの遺産を受け継ぐ権利を得ることになります。

また、亡くなった方の養子がすでに亡くなっていた場合や遺産を受け継ぐ権利を失った場合はどうなるでしょうか。

実は、養子の子に代襲するかどうかは、養子の子がいつ生まれたかによって変わります。

- 亡くなった方と養子縁組してから生まれた子の場合:代襲する

- 亡くなった方と養子縁組する前に生まれていた子の場合:代襲しない

養子縁組前に生まれていた養子の子と養親とは、養子縁組によって血族関係は生じません。

また、代襲するのは、亡くなった方の直系卑属のみなので、養子縁組前に生まれていた養子の子に代襲しないのです。

第二順位:親

もし、子(又は子の代襲相続人)がいないときには、亡くなった方の父母(父母が亡くなっている場合は祖父母)が配偶者と共に相続人になります。

次のような関係の方も「親」です。

- 亡くなった方と養子縁組した養親

養子縁組をすると、法律上の親子になるため - 他の人と普通養子縁組して亡くなった方の実親

他の人と普通養子縁組をしても、親子関係はなくならないため - 亡くなった方を認知した親

認知をすると、法律上の親子関係が発生するため

第三順位:兄弟姉妹

父母、祖父母もいない場合には、亡くなった方の兄弟姉妹が配偶者と共に相続人になります。

父母が同じ兄弟姉妹はもちろんですが、次のような関係の方も「兄弟姉妹」です。

- 亡くなった方と父だけ同じ兄弟姉妹

異母きょうだいも「兄弟姉妹」 - 亡くなった方と母だけ同じ兄弟姉妹

異父きょうだいも「兄弟姉妹」 - 亡くなった方の父母が養子縁組した兄弟姉妹

親が養子縁組した子は、法律上の「兄弟姉妹」 - 他の人と普通養子縁組した亡くなった方の兄弟姉妹

実の兄弟姉妹が他の人と普通養子縁組しても「兄弟姉妹」のまま - 亡くなった方の父が認知した兄弟姉妹

認知をすると法律上の親子関係が発生し、法律上の「兄弟姉妹」も発生

兄弟姉妹が先に亡くなっている場合なども代襲相続しますが、亡くなった方の甥、姪までです。

甥、姪も亡くなっている場合、甥、姪の子には代襲しません。

では、Aさんが亡くなったときには生きていた兄(Bさんとします)が、遺産分割の前に亡くなった場合はどうなるでしょうか。

Bさんがいったん取得した遺産を受け継ぐ権利はBさんの相続人に引き継がれます。

そのため、Bさんの相続人がAさんの遺産を受け継ぐ権利を得ることになります。

戸籍で確認する

相続人になる人は、戸籍によって明らかになります。

亡くなった方との戸籍上の関係によって判断されるからです。

そのため、亡くなった方の出生から亡くなるまでの戸籍を集めて相続人を確認します。

亡くなった方の最後の戸籍

亡くなった方の最後の戸籍(「死亡」の記載がある戸籍)に存命の配偶者がいれば、その配偶者は相続人です。

また、同じ戸籍に存命の子がいれば、その子も相続人です。

「婚姻(結婚)」などによって「除籍」になった子がいる場合は、除籍後の子の戸籍で存命かどうかを確認します。

亡くなった方の戸籍をさかのぼる

亡くなった方の戸籍を出生時までさかのぼって、「婚姻(結婚)」や「分籍」によって「除籍」になった子、養子縁組した子や認知した子がいないか確認します。

亡くなった方に離婚歴がある場合は、元配偶者との間に子がいないか確認します。

そして、それぞれ、子の現在の戸籍で存命かどうかを確認します。

子が亡くなっている場合、子の子、つまり亡くなった方の孫がいないか、確認します。

子(または孫)がいない場合

子(または孫)がいない場合は、親の現在の戸籍で存命かどうかを確認します。

存命の親がいる場合は、相続人になります。

両親ともに亡くなっていて、祖父母も亡くなっている場合は、両親それぞれの出生から亡くなるまでの戸籍を確認します。

そして、亡くなった方の兄弟姉妹にあたる人がいるかどうか、存命かどうかを確認します。

親が養子縁組した子、認知した子や、前婚時の子(亡くなった方の片親違いの兄弟姉妹)も亡くなった方の兄弟姉妹になりますので、気を付けましょう。

存命の兄弟姉妹がいる場合は、相続人になります。

戸籍の集め方は「相続手続きで必要な戸籍を集める方法」をご覧ください。

亡くなった方の連続した戸籍を集める方法は「相続手続きのために死亡から出生まで戸籍をさかのぼる方法」をご覧ください。

放棄の申述手続きをした場合

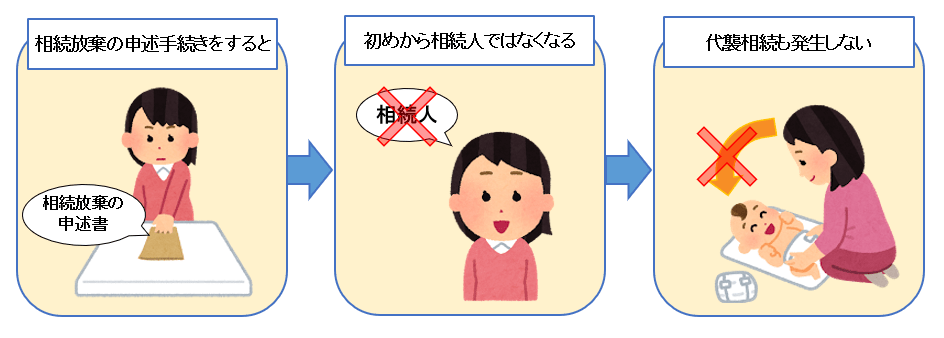

相続人となる人が遺産を受け継ぐ権利を放棄する手続きをすると、その人は初めから相続人ではなくなります。

初めから相続人ではなくなるので、その人について代襲相続は発生しません。

例えば、父親が亡くなって、長女が放棄の申述手続きをした場合、長女に子ども(亡くなった方の孫)がいたとしても、その子どもには祖父(長女の父親)の遺産を受け継ぐ権利は移らないということです。

そして、同順位の人が全員放棄の申述手続きすると、次順位の人に遺産を受け継ぐ権利が移ります。

当たり前ですが、自分が相続人にならないと、放棄の申述手続きはできません。

放棄の申述手続きは、自分が相続人であることを知ってから3か月以内に亡くなった方の最後の住所地を管轄(担当)する家庭裁判所で行います。

そのため、遺産を受け継ぐ人の確定は、早くても亡くなってから3か月後ということになります。

子、親、兄弟姉妹と放棄の申述手続きをする人が続くと、その分確定時期が遅くなります。

誰が放棄の申述手続きをしたのか確認する方法として、「放棄・限定承認の申述の有無照会」があります。

亡くなった方の最後の住所地を管轄する家庭裁判所に必要書類を添付して申請すると、照会対象者について申述があったかどうか、回答してもらえます。申請できる人は、利害関係者(相続人、債権者等)で、手数料は無料です。

放棄の申述手続きについて、詳しくは「放棄とは?法的な効果や活用法、手続の仕方について」をご覧ください。

配偶者が放棄の申述手続きをした場合

配偶者が遺産を受け継ぐ権利を放棄する申述手続きをしても、配偶者が相続人にならないだけで、その他の相続人は法定の順番に従って、決まります。

子がいる場合は子、子がいない場合は親、子も親もいない場合は兄弟姉妹です。

兄弟姉妹もいない場合は、相続人はいなくなります。

子が放棄の申述手続きをした場合

子が複数人いる場合は、配偶者と放棄の申述手続きをしなかった子が相続人です。

子が全員放棄の申述手続きをした場合は、配偶者と親が相続人です。

親がいない場合は、配偶者と兄弟姉妹が相続人です。

例えば父親が亡くなって、子が母親にすべての遺産を受け継いでもらおうと放棄の申述手続きを検討する際は、父親の親や兄弟姉妹(または甥姪)がいないことを確認する必要があります。そうしないと、子が放棄の申述手続きをしても、母親は父親の親や兄弟姉妹(または甥姪)と一緒に遺産を受け継ぐことになってしまいます。

親が放棄の申述手続きをした場合

子がいない、または子が全員放棄の申述手続きをして、さらに親も放棄の申述手続きをした場合は、配偶者と兄弟姉妹が相続人です。

兄弟姉妹が放棄の申述手続きをした場合

親も放棄の申述手続きをして、さらに兄弟姉妹が放棄の申述手続きした場合、配偶者と放棄の申述手続きをしなかった兄弟姉妹が相続人です。

兄弟姉妹が全員放棄の申述手続きをした場合は、配偶者だけが相続人となります。

配偶者がいない、または配偶者も放棄の申述手続きをしていた場合、相続人はいなくなります。

相続人がいない場合については、「相続人がいない?そんなときは相続財産清算人!」をご覧ください。

居場所がわからない相続人がいる場合

遺産分割協議は、相続人全員で行わなくてはいけません。

一堂に会する必要はありませんが、連絡を取り合って、分割方法を決めなくてはいけません。

日ごろから連絡を取り合っているような場合は問題ないと思いますが、疎遠になっているとか、戸籍を調べて初めて存在を知った人が相続人だった場合、協議を進めるのは大変です。連絡先を調べるところから始まるでしょう。

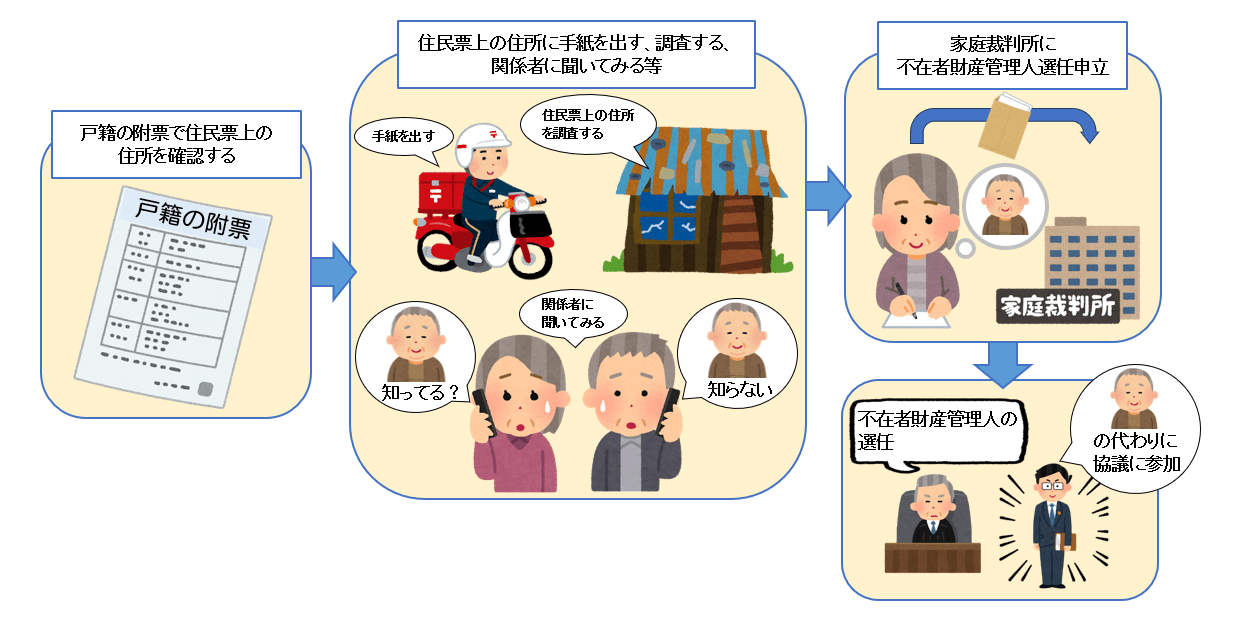

相続人になる人がどこに住んでいるのかわからないときは、その人の本籍地がある役所で「戸籍の附票」を発行してもらいましょう。

「戸籍の附票」には、その本籍地に戸籍がある間の住民票上の住所の異動が記載されています。

住民票上の住所にお手紙を出しても連絡がとれない、関係者に問い合わせてもわからないなどの場合は、その人について「不在者財産管理人選任申立て」を家庭裁判所にすると、「不在者財産管理人」を選任してもらうことができます。

不在者財産管理人が選任されると、不在者財産管理人が行方不明の人に代わり遺産分割協議に参加することになります。

遺産を分ける割合

相続人が数人いるときは、遺産は共有になります。

そして、共同相続人は、法律で決まった割合に応じて、亡くなった方の権利・義務を受け継ぎます。

受け継ぐ割合は、相続人が誰かによって変わります。

相続人 → 受け継ぐ割合

- 配偶者:子 → 1:1

- 配偶者:親 → 2:1

- 配偶者:兄弟姉妹 → 3:1

という具合です。

子、親、兄弟姉妹が数人いる場合、各自の受け継ぐ割合は、同順位の者と等分したものになります。

ただし、父だけ同じ、母だけ同じ兄弟姉妹は、父母ともに同じ兄弟姉妹の2分の1になります。

代襲相続人は、受け継ぐはずだった亡親の相続分と同じ割合になります。

例えば、祖父の相続で、孫3人が亡父を代襲して、亡父の相続分が8分の1だった場合、孫は遺産を24分の1ずつ受け継ぐことになります。

配偶者がいない場合は、全部を同順位の者と等分することになります。

例えば、子3人だけの場合は、遺産を3分の1ずつ分けることになります。

ちなみに、「子」と言っても、実子・養子、嫡出子・非嫡出子といろいろですが、いずれの場合も割合に違いはありません。

例えば、実子の長男、養子の二男、認知した非嫡出子の3人の場合でも、遺産を3分の1ずつ分けることになります。

なお、遺産分割では、上記の法律で決まった割合のとおりに分けるのはもちろん、全員の合意があれば、任意の分け方をすることも可能です。ただし、亡くなった方の債務(借金)については、債権者に対して法律で決まった割合に応じた金額を返済する義務がありますので、注意が必要です。

(以下は、昭和56年以降の相続についてです。)

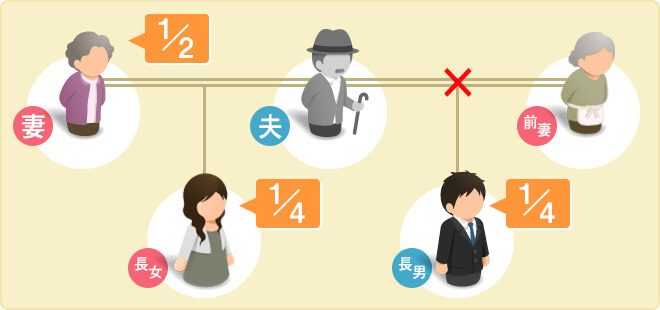

● 配偶者(夫又は妻)と子の場合・・・各2分の1

(例)相続人が妻、長女、前妻との間の子の場合、妻が2分の1、子2人が2分の1を等分に受け継ぐため、それぞれ4分の1

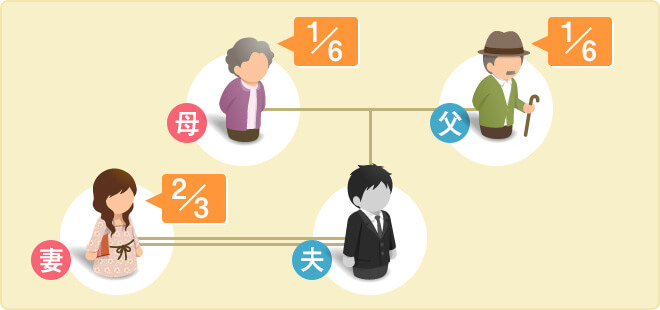

● 配偶者(夫又は妻)と父母(祖父母)の場合・・・

配偶者3分の2、父母(祖父母)3分の1

(例)相続人が妻、父、母の場合、妻が3分の2、父母が3分の1を等分に受け継ぐため、それぞれ6分の1

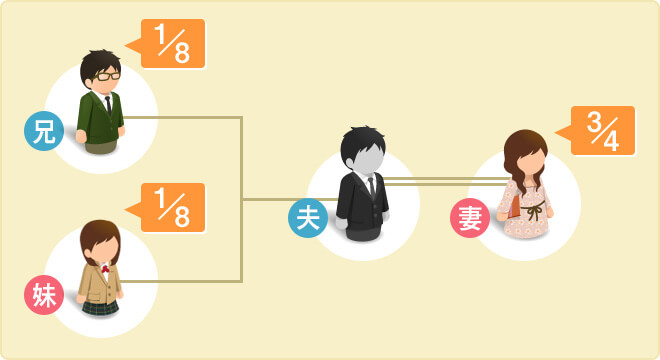

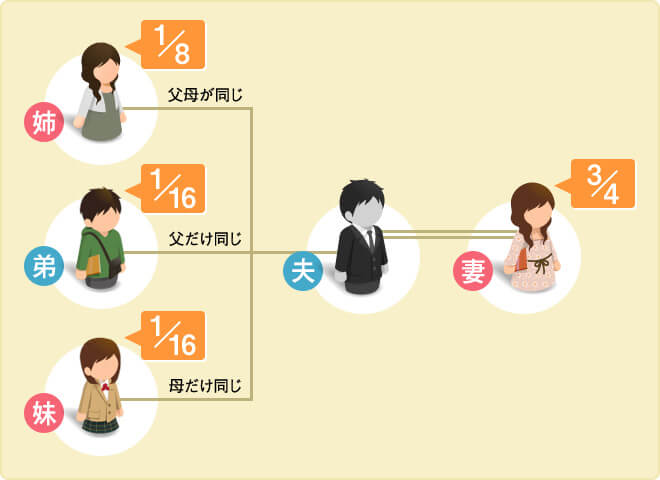

● 配偶者(夫又は妻)と兄弟姉妹の場合・・・

配偶者4分の3、兄弟姉妹4分の1

(例)相続人が妻、兄、妹の場合、妻が4分の3、兄妹が4分の1を等分に受け継ぐため、それぞれ8分の1

ただし、父母の一方のみ同じ兄弟姉妹は、父母の双方が同じ兄弟姉妹の2分の1

(例)相続人が妻、父母が同じ姉、父だけ同じ弟、母だけ同じ妹の場合、妻が4分の3、姉弟妹が4分の1を2:1:1の割合で受け継ぐため、姉が8分の1、弟と妹がそれぞれ16分の1

おわりに

遺産分割は、相続人全員で行わないといけません。

そのため、誰かが亡くなったら、まず「相続人は誰なのか」を確認する必要があります。

相続人の確認には、亡くなった方の生まれてから亡くなるまでの戸籍が必須です。

なぜなら、相続人は、亡くなった方との戸籍上の関係で決まるからです。

戸籍を取寄せてみたら、離婚歴があり、前妻との間に子どもがいた、ということもあります。

法定相続人がすでに亡くなっている、放棄の申述手続きをした人がいる、など複雑になってくると、誰が相続人なのか、わかりにくくなっていきます。

なるべく早く遺産分割の手続きをしておかないと、そのままにしている間に法定相続人が亡くなってしまうリスクもあります。

遺産分割前に法定相続人が亡くなり、その人の子どもが3人いた場合、関係者が2人増えて、さらに手続きが煩雑になっていきます。

相続、遺産分割についてわからないことや心配なことがありましたら、弁護士に相談されることをおすすめいたします。