相続・遺言コラム

単純承認及び限定承認

監修:牧野法律事務所(千葉県弁護士会)

代表 牧野 房江弁護士

相続における二つの承認手段 「単純承認」と「限定承認」

相続は、人が亡くなると自動的に始まります。

残された相続人は、亡くなった方の遺産について、相続を承認するか、または放棄するかの判断を求められます。

「承認する」というのは、亡くなった方の遺産を引き継ぐということです。

「放棄する」というのは、亡くなった方の遺産を全く引き継がないということです。

放棄については「相続放棄とは?法的な効果や活用法、手続の仕方について」で詳しく解説しています。

「承認する」方法としては、次の2つの手段が用意されています。

- 無条件で承認する「単純承認」

- 条件付きで承認する「限定承認」

相続を承認する場合にはこのどちらかを選ぶ必要があるのですが、法的な効果はそれぞれ全く違うものになり、相続人の権利義務を大きく左右することになります。

このコラムでは単純承認と限定承認に焦点を当てて、法的な効果や手続きの方法などについて解説していきますから、ぜひ参考になさってください。

単純承認とは

単純承認は、亡くなった方が残した遺産を全て引き継ぐものです。

特に条件などをもうけず、そのまま遺産の引き継ぎを承認するという意味合いから単純承認という名前が付いています。

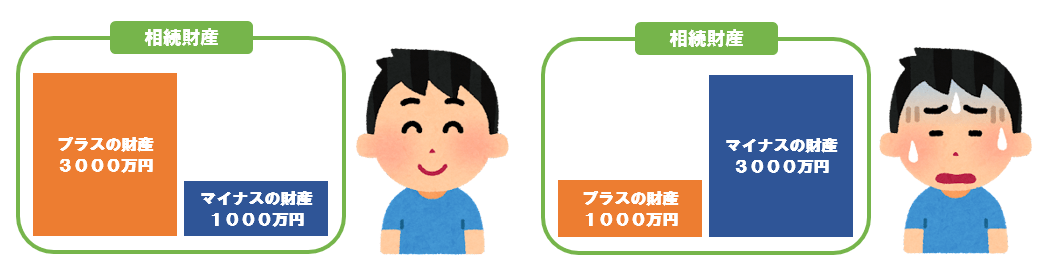

遺産の考え方で注意が必要なのは、亡くなった方が残した遺産には現預金や不動産などのプラスの財産はもちろん、借金などのマイナスの財産も含まれるということです。

例えばプラスの財産が3,000万円、借金などマイナスの財産が1,000万円だったとして、これを単純承認すると、相続人はプラスの財産3,000万円を得られる一方で1,000万円分の負債を抱えることになり、この負債の債権者に弁済をしていかなければなりません。

プラスの財産が3,000万円あるので、これを活用して弁済をすることは可能でしょう。

しかしこの数字が逆だったらどうでしょうか?

プラスの財産が1,000万円しかなく、マイナスの借金が3,000万円だったとすれば、これを単純承認してしまうと差額2,000万円分の負債を抱え、相続人は自らの固有財産を弁済に充てなければならなくなります。

また、マイナスの財産には亡くなった方の保証人としての義務なども含まれてくるので、これを単純承認すると相続人も保証人としての義務を引き継ぐことになり、想定を超える債務を背負ってしまうこともあります。

このことから、単純承認は亡くなった方に借金などマイナスの財産が含まれていないことがはっきりしているケースで選択する手段であるといえます。

マイナスの財産もあるけれどプラスの財産で弁済資金を賄えそうだというような場合は、遺産の構成バランスなどを見ながら個別の事案ごとに検討を要します。

単純承認の手続き方法は?

単純承認を選択する場合、相続人としては特に何か手続きをする必要はありません。

亡くなったことを知ってから3か月以内に、後述する限定承認や別のコラムで解説する相続放棄の手続きを取らないと、自動的に単純承認したとみなされることになります。

ただし、後述する一定の行為をすると3か月経つ前に単純承認をしたとみなされることもあるので注意が必要です。

単純承認をしたとみなされると、原則として撤回できないので、後で借金などマイナスの財産が発覚した場合は大変です。

次の項では単純承認をしたとみなされる行為について説明します。

法定単純承認について

単純承認をしたとみなされる一定の行為は民法で定められており、条文上は以下のような規定になっています。

① 相続人が相続財産の全部または一部を処分したとき。ただし保存行為及び第602条に定める期間を超えない賃貸をすることはこの限りでない。

② 相続人が第915条第1項の期間内に限定承認または相続の放棄をしなかったとき。

③ 相続人が限定承認または相続の放棄をした後であっても、相続財産の全部若しくは一部を隠匿し、私にこれを消費し、または悪意でこれを相続財産の目録中に記載しなかったとき。ただし、その相続人が相続の放棄をしたことによって相続人となった者が相続の承認をした後は、この限りでない。

①の趣旨は、遺産の劣化などを防ぐための保存的な行為や、民法所定の特定の賃貸借行為を除いて、相続人が遺産を処分したのであれば、それは財産を自分の物として扱ったということであるから、承認したとみなす、ということです。

②は前項で説明したように、限定承認や相続放棄をしない場合に自動的に単純承認となるということです。

③の趣旨は、遺産を隠したり、使ってしまったりした場合は、もし限定承認や相続放棄をしたとしても承認したとみなす、という意味です。

法定単純承認の具体例

前項の法定単純承認は実務上でしばしば問題になります。

自分では認識していなくても、何気なく行った行為によって単純承認をしたとみなされてしまうことがあるからです。

以下で単純承認したとみなされる可能性のある具体例を見てみましょう。

- 遺産分割協議をする行為

- 遺産である不動産を大幅に改修する行為

- 遺産を換価処分(売却)する行為

- 遺産の名義を変更する行為

- 遺産たる株式の議決権を行使する行為

- 亡くなった方の債務を遺産から支弁して弁済する行為

- 「形見分け」の範囲を超える財産を持ち帰る行為

- 亡くなった方が有していた債権について、相続人が取り立てて受領する行為

以上のような行為は必ず単純承認とみなされるわけではなく、個別ケースで総合的に判断されますが、みなされる可能性が高い行為です。

単純承認とみなされると撤回することはできないので、遺産にマイナスの財産が含まれている時には大きな負担を背負ってしまう危険が出てきます。

限定承認とは

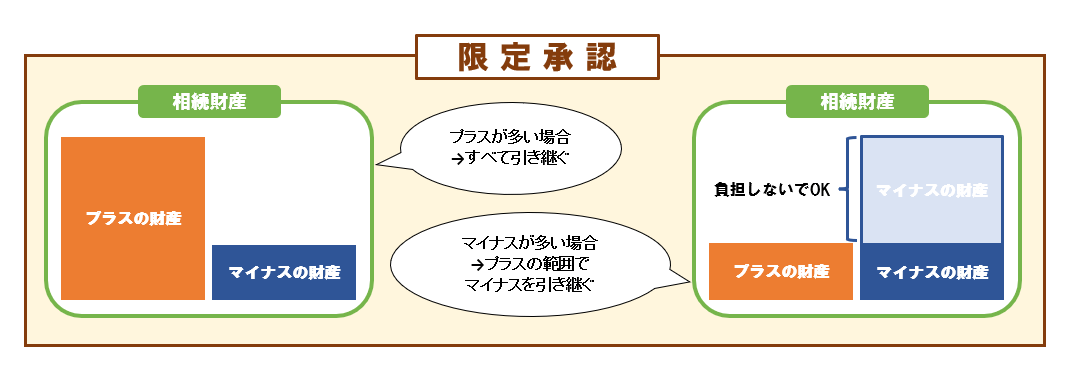

単純承認が亡くなった方の遺産を無条件にすべて承認するのに対して、限定承認はマイナスの財産についての責任がプラスの財産の範囲に限定されるという条件付きの承認手段です。

もし、プラスの財産がマイナスの財産よりも多い場合は、プラスの財産もマイナスの財産も、すべて引き継ぐことになります。

もし、マイナスの財産がプラスの財産よりも多い場合は、プラスの財産とプラスの財産の範囲のマイナスの財産を引き継ぐことになります。

相続財産のうちプラスとマイナスのどちらの財産が多いのか分からない、はっきりしないケースでは、そのまま単純承認をするのはリスクがあります。

そのような時には限定承認の手続きをとることで、万が一多額のマイナス財産が見つかった際にもプラスの遺産の範囲内で借金などのマイナス財産の責任を負えば済みます。

これ以外にも、限定承認は特定の意図で利用されることがあるので、これを次の項で見てみます。

限定承認を検討すべきケース

遺産のうち、プラスとマイナスどちらが多いかはっきりしないケース以外で、限定承認が有効なケースとして、遺産となった自宅にそのまま住み続けたいケースがあります。

亡くなった方が所有していた自宅に配偶者も一緒に住んでいた場合、配偶者は相続後もそのままその家に住み続けたいという希望を持つことが多いです。

仮に遺産がプラスの財産よりもマイナスの財産の方が多く、そのまま単純承認をするのがためらわれる場合、放棄の手続きをすれば弁済の責任を負わずに済みますが、自宅を引き継ぐ権利も放棄しなければなりません。

しかし、現預金などプラスの財産で借金を完済したり、自分の固有財産を幾らか投入して負債を完済できるのであれば、限定承認を利用して、自宅の権利を承継する道が開かれます。

限定承認後、裁判所が相続財産管理人を選任し、原則として遺産は競売にかけられることになります。

しかし、家庭裁判所が選任する鑑定人が示した価額分の金員を相続財産管理人に支払うことで、相続人が優先的にその財産を手に入れることができます。

これを「先買権(さきがいけん)」といいます。

限定承認はみなし譲渡所得税に注意

限定承認を利用する場合、税務上は遺産が亡くなった方から相続人に譲渡されたとみなされます。

そのため不動産などは値上がり益がある場合に譲渡所得税が課税されることがあります。

値上がり益とは、購入した時よりも譲渡した時の方が価値が上がっているケースなど、一定の計算を経て売却による正味の儲けが出た場合の、その儲けの価額を指します。

不動産の譲渡所得税の場合、税負担を軽減することができる有名な施策として3,000万円の特別控除がありますが、これは配偶者や子など身内への譲渡には適用できないルールになっています。

このように限定承認では税務面での考慮も必要です。

限定承認の手続き方法は?

限定承認を選択する場合は、亡くなったことを知ってから原則3か月以内に家庭裁判所で手続きを取らなければなりません。

注意が必要なのは、複数相続人がいる場合は全員の合意がなければ限定承認は利用できないということです。

なお、放棄の手続きをした人がいる場合、放棄をした人は初めから相続人ではなかったとみなされるので、放棄をした人を除いた共同相続人で限定承認することになります。

期限が決まっているので、亡くなった後は速やかに相続人の確定作業を行い、遺産の調査を行う必要があります。

財産調査をしっかり行わないと、プラスの財産とマイナスの財産のどちらが多いのか分からないので、限定承認や相続放棄をしたほうが良いのかどうかの判断ができません。

遺産調査においては、借金などマイナスの財産調査が非常に難しいので厄介です。

遺産調査は放棄でも大切な要素となるので、詳しくは「相続放棄とは?法的な効果や活用法、手続の仕方について」で解説しています。

限定承認の手続きに必要になる書類については個別ケースで変わってきますが、例えば以下のようなものが必要になります。

- 限定承認の申述書

- 遺産の目録

- 亡くなった方の出生時から死亡時までの戸籍謄本

- 亡くなった方の住民票除票または戸籍の附票

- 相続人の戸籍謄本

手続き先は亡くなった方の死亡前の最後の住所地を管轄する家庭裁判所になるので、詳しくは当該裁判所に問い合わせをすると確実です。

限定承認の流れ

限定承認の申述が裁判所に受理された後のおおまかな流れは次のとおりです。

- 限定承認者が複数人の場合、限定承認者の中から原則1人が相続財産管理人に選任されます。

- 相続財産管理人は選任後10日以内に、限定承認者が1人の場合は、その人の申述が受理された日から5日以内に「限定承認公告」をしなければいけません。

- 相続財産管理人は、遺産を原則として競売手続きで換価、換金します。

- その後、債権者と受遺者に支払いをします。プラスの財産だけでは足りないときは、債権額に応じて配当することになります。

- 債権者と受遺者に支払っても遺産が残るときは、限定承認者間で遺産分割します。

限定承認者が1人の場合は、その人が相続財産管理人と同じことをします。

公告とは、広く一般に知らせることをいい、官報という国の機関紙や裁判所の掲示板に貼り出すことなどによって、全国民が認知した、ことにする制度です。この場合の公告は、官報に掲載してもらうことが多いです。

公告する内容は、限定承認したこと、債権者と受遺者は一定期間内に請求してほしいこと、期限内に請求がなければお支払しないことです。

ただ限定承認は一定のリスクもあり、実務的に非常に煩雑なものとなるので、相続人の負担はかなり大きくなります。

自身のケースでは限定承認をした方が良いのか、選択した場合の法的な効果はどうなるのかを弁護士に事前に確認し、有効であれば手続きも弁護士に任せてしまった方が安全で確実です。

まとめ

このコラムでは相続における二つの承認手段について、単純承認と限定承認を取り上げて解説してきました。

単純承認は借金などマイナスの財産も全て引き継ぐことになるので、遺産に借金があるケースではその責任を背負ってしまいます。

限定承認はプラスの財産の範囲内で責任を負えば済むので安心感がありますが、一定のリスクがあり手続きにも期限があること、実務が非常に煩雑で素人の方には負担が大変大きいことがネックになります。

実際の相続事案では、意図せず法定単純承認となるような行為をしてしまい多大な負担を背負ってしまう危険もありますから、相続の問題は弁護士に相談してリスクを回避することをおすすめいたします。