相続・遺言コラム

相続放棄とは?法的な効果や活用法、手続の仕方について

監修:牧野法律事務所(千葉県弁護士会)

代表 牧野 房江弁護士

亡くなった方の財産を引き継ぐ手段としては、単純承認と限定承認の二つがあると「相続が発生したら行う手続きの流れ」でお話しました。

単純承認は、亡くなった方の資産と債務の全てを引き継ぐ方法です。

限定承認は、遺産の範囲内で債務を返済し、範囲を超えた部分の返済義務は引き継がない方法です。

このコラムでは、亡くなった方の財産を一切引き継がない「相続放棄」について詳しく解説します。

意外と盲点になりますが、相続放棄は自分自身だけでなく、他の家族や身内にも影響が及ぶ可能性があるので、実際にどのような効果が発生するのかを知っておくことが大切です。

また例外的な活用方法も考えられるので、本コラムで確認していきましょう。

基本の確認

まず、基本を確認します。

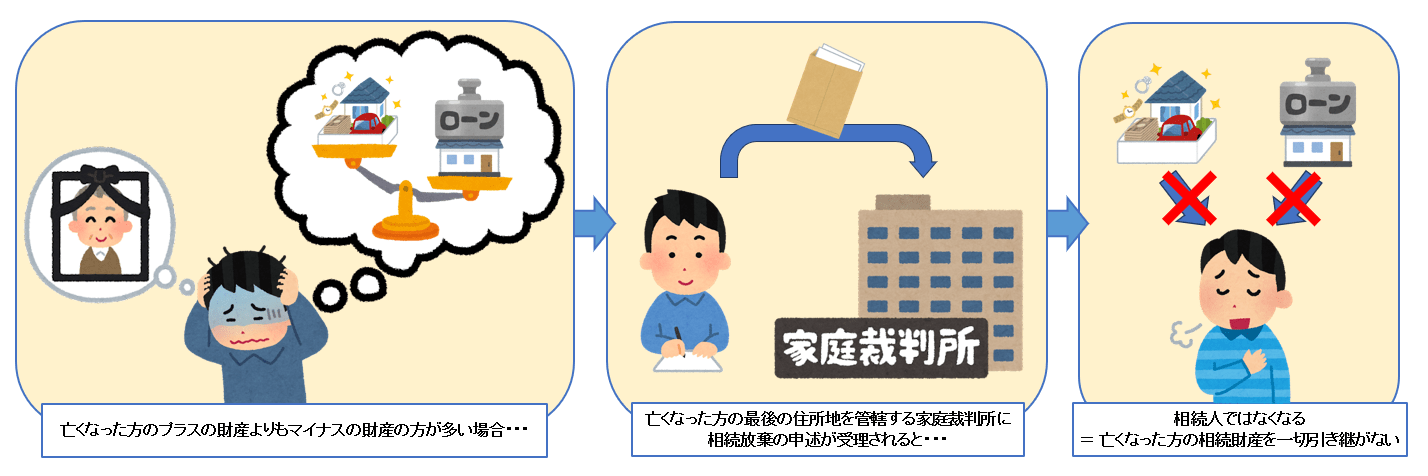

相続放棄は、亡くなった方が残した遺産を一切承継しないことを家庭裁判所に申述する手続きです。

「申述」といっても、裁判官に口頭で「放棄します。」と宣言するわけではありません。

詳しい手続きの方法は後述しますが、裁判所所定の「申述書」に800円の収入印紙を貼って、必要書類を添えて、亡くなった方の最後の住所地を管轄する(担当する)家庭裁判所に提出します。

申述には期限があります。

原則として自分が相続人であることを知ってから3か月(熟慮期間といいます)です。

熟慮期間内に放棄の申述の手続きをしないと、自動的に単純承認したことになります。

家庭裁判所に申述が受理されると、「初めから相続人とならなかった」とみなされます。

ただ単に、遺産に手をつけずに放っておく、遺産分割に参加しない、ほかの相続人に「放棄するよ。」と宣言するだけでは、相続放棄の効果は得られません。

放棄の申述手続きをすると、不動産、現預金、有価証券などプラスの財産をまったく引き継げない一方、借金、保証債務などのマイナスの財産もすべて引き継がなくて済みます。

そのため、亡くなった方の遺産の構成を見て、マイナス財産の方が多い場合は放棄の申述手続きをするほうが賢明です。

そうしないと、自分自身がもともと保有していた財産も亡くなった方の借金の弁済に充てなければならなくなります。

相続放棄はこのように遺産に占めるマイナスの財産(負債)の方が多い場合に利用するのが基本ですが、別の意図を狙って検討されることもあります。

次の項では相続放棄を検討しても良いケースを見てみましょう。

放棄を検討しても良いケース

ここでは遺産のうちマイナス財産の方が多いケース以外に、放棄を検討しても良いケースを見てみます。

①特定の相続人の取り分を増やしたい場合

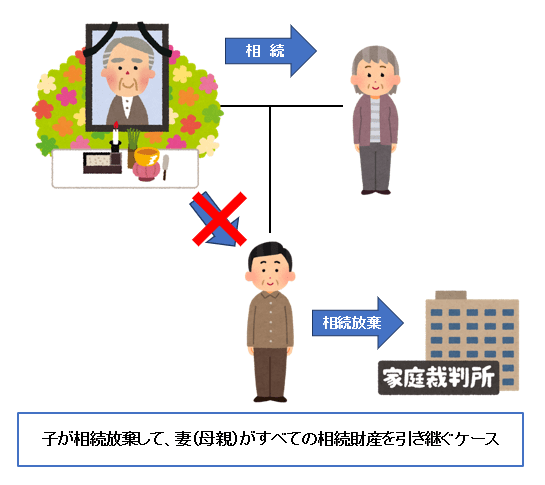

例えば父親が亡くなり、母親と子の二人が共同相続人となるケースです。

子はすでに独立しておりしっかりとした生活基盤を築いていて、プラスの財産をもらわなくても困らないようなケースでは、年老いた母親がすべての遺産を受け取れるように、子が相続放棄を検討することもできます。

母親は亡くなった方の配偶者(夫または妻)ですので、相続税の負担を軽減する配偶者の税額軽減措置の利用も可能です。

ただし、亡くなった父親の親が存命の場合や兄弟姉妹がいる場合は、子の遺産を承継する権利が父親の親や兄弟姉妹に移ってしまうので注意が必要です。

②事業承継が問題になる場合

亡くなった方が事業を営んでいて事業承継が必要になるケースでは、事業用財産が散逸してしまうとスムーズな事業継続が難しくなることがあります。

もちろん会社名義の財産は相続の対象にはなりませんが、亡くなった方が保有していた会社の株式は対象となります。

また、個人事業主や中小企業の経営者の場合、個人名義の不動産や動産を事業に用いることがあります。

この場合も上の①と同じやり方で、例えば事業を引き継ぐ長男に事業用財産を集中させるため、他の共同相続人が相続放棄を検討することができます。

この場合、放棄の申述手続きをする方々に不満が出ないように、代償金を支払うなど別途何らかの手当てを行うことも考えられます。

③生命保険金がある場合

亡くなった方が、受取人を相続人とする生命保険に加入している場合、遺産を引き継ぐよりも、放棄の申述手続きをしたほうが得になるケースがあります。

生命保険金は受取人の固有の権利とされているので、相続の対象とはならず、相続放棄をしても受け取ることができます。

例えば

・相続人 → 一人

・遺産 → プラスの財産が3000万円とマイナスの財産が4000万円

・生命保険 → 受取金額が2000万円

の場合を考えてみましょう。

【放棄をすると…】

プラスの財産は手に入りませんが、マイナスの財産も引き継がなくて済むので、生命保険金の2000万円をそのまま手に入れることができます。

【遺産を引き継ぐと…】

プラスの財産は3000万円ですが、生命保険金の2000万円を合わせれば5000万円ですから、マイナス財産4000万円をカバーできるので、5000万円-4000万円=1000万円を手元に残すことができますが、相続放棄をしたほうが受け取る金額が多くなります。

ただし、亡くなった方が被保険者となって保険料を負担している生命保険金は、これを受け取った相続人が相続放棄をしても相続税の課税対象になりますから、この点は注意が必要です。

④保証債務を引き継ぎたくない場合

亡くなった方が誰かの保証人になっていたなどのケースは要注意です。

一部を除いて、亡くなった方の保証人としての地位も相続の対象になるので、遺産を引き継いだ相続人は保証人としての地位も引き継ぐことになります。

保証人は、債務者が契約通りに債務を履行しないときに、債務者に代わって債権者に対して債務を履行する責任を負う人です。

例えば、借金の保証人になっていた場合、債務者に代わって借金を返さなくてはいけなくなる可能性があります。また、部屋を借りるときの保証人になっていた場合、借主に代わって滞納家賃や修繕費等を支払わなくてはいけなくなる可能性があります。

保証債務は具体的な負担の範囲や価額が予想しづらいため、引き継いでしまうと大きな負担を背負い込む危険があります。

このリスクを嫌う場合は、相続放棄が有効です。

なお、各種保証契約のうち、身元保証契約については原則として相続性は無いとされ、亡くなった方の生存中に具体的な損害賠償請求権が発生している場合を除いて引き継ぐ対象にはなりません。

また相続人自身が亡くなった方の保証人となっていたような場合は、放棄の申述手続きをしたとしても相続人自身が負っていた保証人としての責任を免れることはできません。

このように保証債務の相続性に関しては少しややこしくなっているので、保証債務が問題になりそうなケースは早めに弁護士に相談するようにしてください。

保証債務について詳しくは「知らないとこわい…保証人と連帯保証人のはなし」をご覧ください。

⑤亡くなった方が裁判の被告になっている場合

亡くなった方が裁判の被告として訴えられている場合、その地位も相続の対象になります。

例えば、亡くなる前に交通事故を起こしてしまい、被害者に対して損害賠償責任を負っているケースで、亡くなる前に提起された損賠賠償請求の裁判はもちろんのこと、亡くなった後に提起された裁判だったとしても、引き継ぐ対象になります。

遺産を引き継いだ場合はその責任を負わされる可能性があり、負担は大きなものとなるでしょう。

またその事件の事情を詳しく知らない相続人が裁判を引き継いだとしても、有効な対処が難しいかもしれません。

このような場合も、放棄の申述手続きをすることで、被告としての地位を引き継がなくて済みます。

⑥面倒に関わりたくない場合

相続人が複数いて争いが起きている場合や、争いが起きることが予想されるケースでは、遺産分割協議などで大きな負担を強いられることが予想されます。

遺産分割協議は、相続人全員で行わなくてはいけないためです。

放棄の申述手続きをすれば、初めから相続人ではないということになり、遺産分割協議に参加するなどの負担がかかりません。

心理的な負担や手間、面倒を避けるために放棄が検討されることもあります。

また、晩年の世話をした兄弟姉妹が遺産を受け取れるように、離婚によって疎遠になった子どもが放棄の申述手続きをして代償金を受け取ることもあります。

他の家族や身内への効果

相続放棄は過大なマイナス財産の承継や保証人の責任を回避することができる他、上記のような特定の目的で検討されることがあります。

その時に注意していただきたいのが、相続放棄をすると他の家族や身内に影響が及ぶことがあるということです。

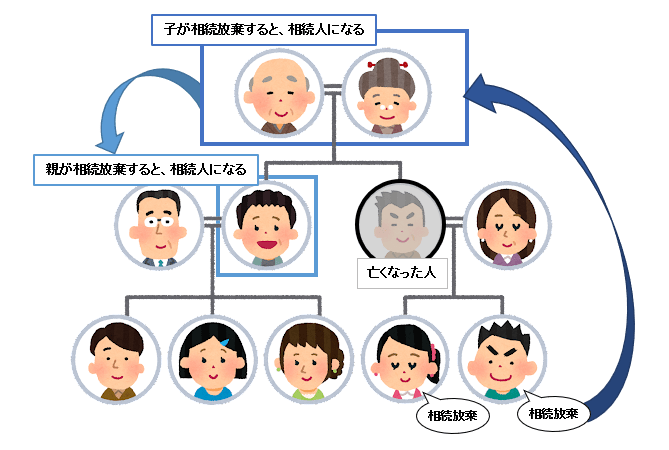

相続放棄をすると、その方は最初から相続人ではなかったものとして扱われます。そのため同順位の相続人がほかにいない場合、次順位者に遺産を承継する権利が移ることになります。

例えば父親が亡くなって、その妻と子が相続人になるケースで、母親(亡くなった方から見て妻)が遺産のすべてを受け取れるように、子が放棄の申述手続きをしたとします。

すると子が相続人でなくなった代わりに、次順位者である亡くなった方の直系尊属(父母・祖父母等)が相続人となるので、直系尊属が生存していた場合、そのままでは子の目的は果たされないことになってしまいます。

この場合、当該直系尊属が放棄の申述手続きをすると、今度は次順位者である亡くなった方の兄弟姉妹が相続人となります。

兄弟姉妹が放棄の申述手続きをすることで目的を遂げることは可能ですが、手間の問題も生じることですし、もしかしたら直系尊属や兄弟姉妹が手続きをせずにそのまま財産を承継してしまうかもしれません。

特定の目的で相続放棄を検討する場合には、事前に関係者同士で十分な話し合いを行い、お互いの意思を確認しておく必要があります。

なお、相続放棄をした場合はその下の世代の者が代襲相続をすることはできません。

例えば、子が放棄した場合、子は初めから相続人とならなかったものとみなされるため、子の子(亡くなった方の孫)に代襲することはない、ということです。

このように相続放棄は相続人の地位に変動をもたらすことになるので、何らかの目的があって相続放棄を検討する場合には、その効果が周囲にどのように影響するのかよく考える必要があります。

別の方法での放棄

ここまで読み進めていただいた方の中には、わざわざ家庭裁判所で放棄の申述手続きをしないでも、遺産分割のときに「自分の取り分はなしでいいよ。」と言えば済むのでは?と思われる方がいらっしゃるかもしれません。

遺産分割において、自分に法定で割り当てられた取り分(相続分)を、ほかの相続人全員に分けて、遺産分割から抜ける方法が「相続分の放棄」です。

そして、自分に法定で割り当てられた取り分を、特定の人(相続人以外でも大丈夫です。)に渡して、遺産分割から抜ける方法が「相続分の譲渡」です。

例えば、父親が亡くなって、その妻と子が相続人になるケースで、母親(亡くなった方から見て妻)が遺産のすべてを受け取れるようにしたいけど、父親の親または兄弟姉妹が存命だった場合、子が放棄すると、母親と一緒に父親の親または兄弟姉妹が相続人になってしまうとお話ししました。

このときに、子が「相続分の放棄」をすれば、母親がすべての遺産を受け取れるかもしれません。

しかし、「相続放棄の申述」と全く同じ効果が得られるわけではありません。

まず、大きな問題が、亡くなった方の債権者(借金の貸主)に対して、「自分は遺産を何も受け取ってないから、借金も払いません。」と言えないということです。

実は、借金などの可分債務(分けられる債務)は、遺産分割の対象外とされています。

相続人間で勝手に債務を分けて、債権者に不利益が発生するのを防ぐためです。

遺産分割で可分債務を分けたとしても、債権者に対して、法定相続分の債務に対する責任は免れないということです。

さきほどの例で言えば、母親と子の遺産分割で母親が借金を含む遺産を全部引き継ぐ合意をしたとしても、子が父親の債権者から借金の返済を請求される可能性があり、子は借金の2分の1について拒否することができないということです。

そのため、遺産に借金などのマイナスの財産がある場合は、安易に相続分の放棄・譲渡を選択しない方が良いと言えるでしょう。

遺産の調査について

相続放棄は、主に遺産のうちプラスの財産よりもマイナスの財産が多いケースで、過大な負債を引き継ぐことを避けるために選択されます。

問題は、遺産に占めるマイナス財産の割合がどうなっているのか、その調査をしっかりと行わなければ放棄をした方が良いのか判断ができないということです(限定承認の場合も同様)。

遺産の内容を詳しく把握することによって、相続を承認しても良いのか、放棄すべきか、または限定承認を検討するべきかなどの判断が可能になります。

プラスの財産については比較的調査は容易で、現預金であれば金融機関、不動産であれば法務局、有価証券であればその発行体に問い合わせることで具体的な財産を把握できます。

しかしマイナスの財産については、亡くなった方が家族に隠れて借金をしている可能性もありますから、まず負債があるかどうか自体が不明です。

亡くなった方が事業を営んでいたケースでは、事業性のある借り入れについては比較的証拠を発見しやすいのですが、個人的な借金は借入先からの郵便物などが無いかどうか徹底的に探して、借り入れの痕跡を探索しなければなりません。

必要に応じて信用情報機関に情報開示請求を行うなどの手間と時間がかかる作業になるので、相続人にとっては相当な負担になります。

とはいえ、負債の調査は漏れの無いようにしっかり行わなければ、後々大きな問題になる可能性があるので怠るわけにはいきません。

負債の調査は経験とノウハウが必要になることから、弁護士などの専門家に依頼することをおすすめいたします。

手続き方法と期限

放棄の申述手続きは、亡くなる前にはすることができません。

これは、将来共同相続人となる者に不当に放棄の申述手続きをさせるなどの行為が懸念されるからです。

相続放棄をするには、原則として自分が相続人であることを知ってから3か月(熟慮期間といいます)以内に家庭裁判所で所定の手続きを取る必要があります。

例えば、亡くなった方と同居していた配偶者(妻または夫)は、亡くなった日に自分が相続人だと知ることになるので、亡くなった日から3か月が熟慮期間です。

一方、亡くなった方の妹で、兄が亡くなったことは知っていたけれど、兄の妻と子どもが相続するのだと思っていた場合、兄の妻と子どもから「放棄しました。」と連絡を受けた、または兄の債権者から「あなたが相続人なので、返済してください。」と通知が来た、などの出来事で自分が相続人であることを知った日から3か月が熟慮期間になります。

遺産の調査に時間がかかるなどの事情があり、熟慮期間内に申述するかどうか判断できない場合、特別に期限を延長してもらうことも可能ではありますが、別途理由を付して家庭裁判所に「相続の承認又は放棄の期間の伸長申立て」が必要です。

また必ず期限の延長が認められるわけでもありませんので、原則の期限内に手続きを終えられるように迅速に行動することが肝要です。

期限内に放棄の申述手続きをしないと、単純承認したものとみなされます。

相続放棄は限定承認と違い、相続人全員で行う必要はなく、個々人で必要性を判断して手続きを行うことができます。

手続き先は亡くなった方の最後の住所地を管轄する家庭裁判所で、概ね以下のようなものが必要になります。

- 相続放棄の申述書

- 亡くなった方の戸籍謄本

- 亡くなった方の住民票または戸籍の附票

- 申述をする人の戸籍謄本

- 収入印紙800円

- 郵便切手代

自分での手続きを検討される場合は、「相続放棄の手続きを自分でする方法」をご覧ください。

まとめ

このコラムでは相続放棄の法的な効果や活用法、手続き方法などについて見ていきました。

遺産が債務超過でその負担を避けたいケース以外でも、特定の目的で相続放棄が検討されることがあります。

ただ相続人の順位に変動が出ることもあるので、この点は留意しなければなりません。

また限定承認も同様ですが、放棄をすべきかどうかの判断には遺産の入念な調査が必要で、特にマイナスの財産調査は漏れの無い確実なものとしなければなりません。

さらに、放棄をするかどうかの判断には期限があります。

原則として自分が相続人であることを知ってから3か月以内に決めて、家庭裁判所での申述手続きをしないと、単純承認したとみなされてしまいます。

遺産の調査は経験とノウハウが求められるので、ぜひ弁護士など専門家を活用してもらいたいと思います。