相続・遺言コラム

相続・遺贈で取得した土地を手放せる?!相続土地国庫帰属制度について

監修:牧野法律事務所(千葉県弁護士会)

代表 牧野 房江弁護士

はじめに

「親から実家を相続したけれど、建物は老朽化、土地も価値が下がっていて、売りたくても買い手が見つからない…。

建物は傷む一方だし、税金の支払いや雑草の除去など管理費用もバカにならないので、困っている…。」

このような問題に頭を悩ませている方は多いのではないでしょうか。

「相続等により取得した土地所有権の国庫への帰属に関する法律」(令和3年法律第25号)という新しい法律をご存じでしょうか。この新しい法律は、「相続土地国庫帰属法」と呼ばれています。

この法律によって、「相続土地国庫帰属制度」という制度が作られました。

相続土地国庫帰属制度とは、簡単にいうと、「相続によって取得してしまったいらない土地を、お金を払って国に引き取ってもらう制度」です。

この法律は2021年4月21日に成立し、4月28日に公布されました。この法律が実際に使われるようになる(施行される)のは、2023年4月27日です。

ただ、この制度は、2023年4月27日よりも前に相続した土地についても適用されます。

法務省が制度の概要を説明していますので、よろしければご覧ください。

冒頭のお悩みを抱えている方は、この「相続土地国庫帰属制度」を使って解決できるかもしれません。

今回のコラムでは、相続土地国庫帰属制度の内容について解説します。

実際に利用するときの手続きについては、別のコラムで解説します。

新しい制度が作られた背景

土地は、広さや形状、所在地、周辺の環境などによって利用価値が大きく左右されます。

極端に狭い土地や傾斜がある土地、山の中の土地などは利用価値が低く、「負」動産と揶揄されることがあります。

何らかの「物」であればゴミとして捨ててしまえばいいですが、土地は捨てる(所有権を放棄する)ことができません。

利用価値がなくても所有者である以上、適切な管理をし続けなければならず、管理費用や労力が大きな負担になります。

このような「負」動産は、その所有者が亡くなって相続が発生したときに、相続人全員が相続したがらず、そのまま放置されてしまうことが多いです。

その後、相続人も亡くなってしまうと、相続した人が増えて誰が所有者かわからなくなってしまう可能性が高くなります。

つまり、所有者不明土地になる潜在的可能性があるということです。

そこで、将来、所有者不明土地になることを防止するために、一定の要件を満たした土地を国庫に帰属させることを可能とする仕組みが、相続土地国庫帰属制度です。

相続放棄との比較

これまでも、亡くなった人(被相続人)の財産を相続したくないときに使える手段はありました。

相続放棄です。

相続放棄とは、相続人が、被相続人の財産を一切承継しない方法です。

相続放棄の手続きについて詳しくは、コラム「相続放棄とは?法的な効果や活用法、手続の仕方について」をご覧ください。

ただ、相続放棄は、遺産の「すべて」を承継しません。

そのため、例えば、土地Aは利用価値が高いので相続し、土地Bは利用価値が低く管理も大変なので相続を放棄するというような選択はできません。土地Aも土地Bも相続するか、土地Aも土地Bも相続を放棄するか、いずれかになります。

相続土地国庫帰属制度は、土地Aも土地Bも相続した上で、いらない土地Bだけを国に引き渡すことができます。

もっとも、土地Bが一定の要件を満たしていることや費用を支払うことなど、様々な要件を満たさなければなりません。

相続土地国庫帰属制度と相続放棄を簡単に比較すると、以下のようになります。

| 相続土地国庫帰属制度 | 相続放棄 | |

|---|---|---|

| いらない土地だけを手放せるか? | ○ ただし、要件を満たした土地だけ。 |

× 一切の財産を放棄しなければならない。 |

| 申請期限があるか? | × いつ相続した土地であっても手続きできる。 |

○ 原則として、相続の発生を知ったときから3か月以内。 |

| 費用はどれぐらいか? | 負担金20万円以上(土地の種類や広さによって上乗せあり) + 審査手数料1万4000円 =約21万円~ |

手続費用800円 + 戸籍謄本の取り寄せ約2000円~ =約3000円~ |

| 単独で手続きできるか? | △ 共有地の場合は、共有者全員で手続きしなければならない。 |

○ 相続人が何人いても、単独で手続きできる。 |

| 弁護士が手続きを代理できるか? | △ 書類作成などは弁護士でもできるが、手続きは本人又は法定代理人しかできない。 |

○ 書類作成も手続きも、弁護士が代理できる。 |

| 土地の管理義務はあるか? | × 国に渡してしまえば、管理の必要なし。 |

△ 相続放棄をしても、他の相続人や相続財産管理人が管理を始めるまで管理が必要。 |

両者を比較すると、相続土地国庫帰属制度のメリットは、

- いらない土地だけを手放すことができる。

- 申請期限がない。

- 土地の管理義務がなくなる。

という3つでしょう。

デメリットは、

- 一定の要件を満たす土地しか手放すことができない。

- 相続放棄と比較して費用が高額。

- 土地の所有状況によっては他の人と一緒に手続きをする必要がある。

- 弁護士に丸投げできない。

という4つがあげられます。

ただ、費用は、その土地をずっと管理する費用と比較すると、割安の可能性があります。

また、弁護士が手続きを代理することはできませんが、弁護士に書類の作成を依頼したり、相談をすることはできます。

では、相続土地国庫帰属制度の具体的な内容をみていきましょう。

制度を利用できる要件

相続土地国庫帰属制度を利用して土地を手放すためには、

- 申請できる「人」の要件

- 引き取ってもらえる「土地」の要件

- 必要なお金の支払い

の3つの要件を満たす必要があります。

では、それぞれ説明していきます。

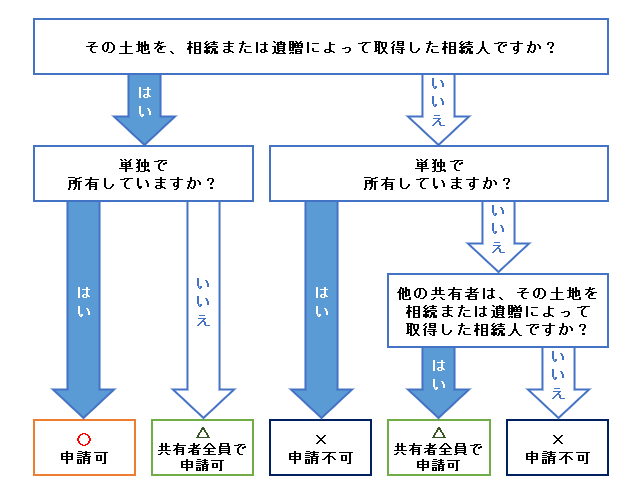

申請できる「人」の要件

申請資格

申請できる人は、「相続又は遺贈によってその土地の所有権の全部又は一部を取得した相続人」です(法 第1条、第2条第1項)。

相続又は遺贈によってその土地の所有権を取得しなければならないので、例えば、売買によって所有権を取得して単独でその土地を所有している人は、この制度を利用できません。

また、相続人でなければならないので、例えば、遺贈によって土地の所有権を取得して単独でその土地を所有する被相続人の友人は、この制度を利用できません。

土地の所有権の全部を取得した場合だけでなく、一部を取得した場合でも制度を利用できます。

所有権の一部を取得すると、たいていの場合は他の人と土地を共有することになります。

共有の場合は、共有者全員で申請しなければいけません。

自分が相続した所有権の一部(共有持分)のみを国に引き取ってもらうことはできません。

共有者の1人が申請者の要件を満たせば、他の共有者が申請者の要件を満たしていなくても申請できます。

つまり、他の共有者が、相続以外、例えば売買によって所有権を取得した人であっても、相続人以外、例えば被相続人の友人であっても、共有者のうちの1人が申請者の要件を満たしていれば、共有者全員でこの制度を利用することができるということです。

では、どのような場合に誰が申請できるのか、具体例を見ていきましょう。

具体例

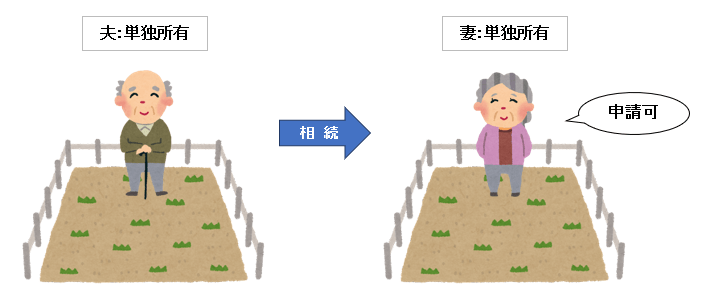

夫がその土地を単独で所有しており、夫が亡くなって、相続人である妻がその所有権の全部を単独で相続した場合

その土地を単独で所有していた人が亡くなり、1人の相続人がその土地の所有権の全部を相続した場合です。

妻は、所有権の全部を相続によって取得した相続人ですし、土地を単独で所有しているので1人で申請することができます。

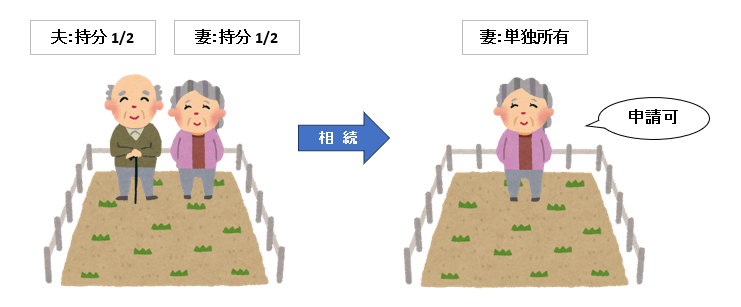

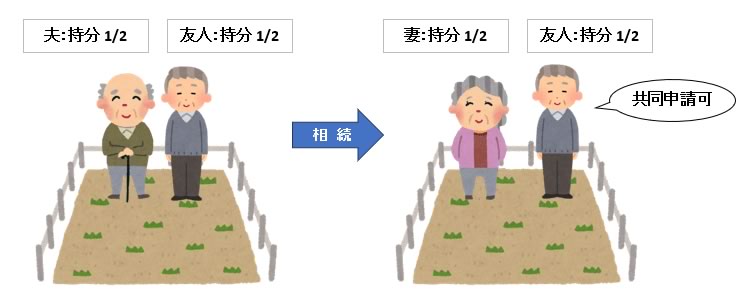

夫と妻がそれぞれ2分の1の共有持分を有しており、夫が亡くなって、相続人である妻が相続した場合

土地を共有していた共有者の1人が亡くなり、もう一方の共有者がその共有持分(所有権の一部)を相続した場合です。

妻は、相続によって2分の1の持分を取得した相続人ですし、単独で土地を所有していますので、1人で申請できます。

先ほどの具体例①と同じく、最終的には妻が単独で土地を所有していますが、申請できる根拠は異なっています。具体例①は、「所有権の全部」を相続によって取得したことで、具体例②は、「所有権の一部」を相続によって取得したことです。

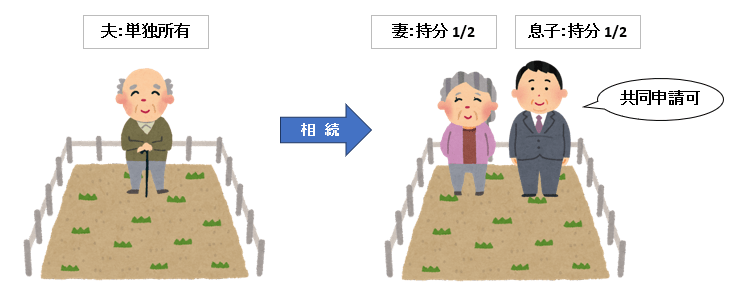

夫が単独で所有していた土地を、夫が亡くなり、相続人である妻と息子が2分の1ずつ相続した場合

妻も息子も、所有権の一部を相続によって取得した相続人なので、申請資格があります。

ただし、土地を共有しているので、妻と息子が一緒に申請する必要があります。

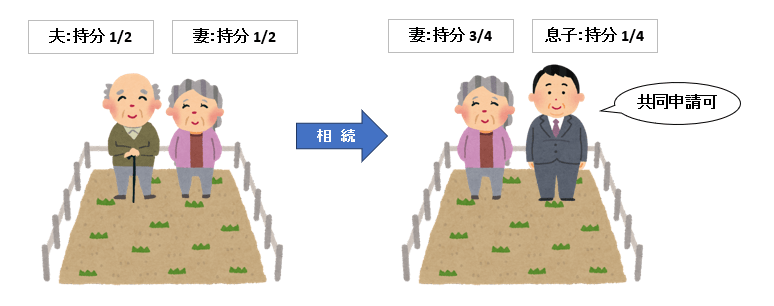

夫と妻がそれぞれ2分の1の共有持分を有しており、夫が亡くなって、相続人である妻と息子が相続した場合

妻も息子も、所有権の一部を相続によって取得している相続人なので、申請資格があります。

ただし、土地を共有しているので、妻と息子が一緒に手続きをする必要があります。

先ほどの具体例③と同じく、妻と息子が土地を共有していますし、妻も息子も相続によって所有権の一部を取得した相続人ですが、具体例④では妻がもともと2分の1の共有持分を有していましたので、妻と息子の共有持分は、具体例③と具体例④で異なっています。

夫と夫の友人がそれぞれ2分の1の共有持分を有しており、夫が亡くなって、相続人である妻が夫の持分を相続した場合

妻は、所有権の一部を相続によって取得した相続人なので、申請資格があります。

ただし、土地を夫の友人と共有していますので、妻と夫の友人が一緒に申請する必要があります。

夫の友人に申請資格はありませんが、共有者である妻が申請資格を持っているので、この制度を利用することができます。

ポイント・注意事項

申請できる「人」のポイント・注意事項は、

- 共有の場合は共有者全員で申請することが必須。

- 申請資格を満たしていない共有者でも制度を利用できる可能性がある。

という2つです。

具体例⑤の夫の友人のように、申請資格を満たしていなかったとしても制度を利用できる場合があります。

国に引き渡したい土地を誰かと共有しているならば、その共有者が申請資格を満たしていないか確認してみましょう。

制度を利用できるかどうかは、以下のフローチャートで確認してみてください。

引き取ってもらえる「土地」の要件

次に、引き取ってもらえる「土地」の要件です。

国庫に帰属した後は国がその土地を管理するので、管理や処分に多大なコストがかかる土地は引き取ってもらえません。

国に引き取ってもらえない土地とは、次のどちらかに当てはまる土地です。

- 却下事由(法 第2条第3項)

- 不承認事由(法 第5条)

どちらにも当てはまらなければ、国への引渡し(国庫帰属)を承認してもらえます。

簡単に言うと、①却下事由は、管理や処分に多大なコストがかかることが明らかな場合です。

却下事由に該当してしまうと承認されないので、申請が無駄になります。

②不承認事由には、管理や処分に多大なコストがかかる可能性がある場合がピックアップされていて、もし多大なコストがかかるならば承認されません。程度問題になるので、土地ごとに個別に判断されます。

では、どのような場合が承認してもらえないのか、説明します。

却下事由

却下事由は、大きく分けて5つ定められています。

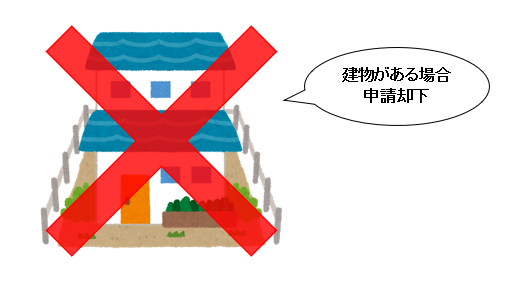

- 土地の上に建物がある場合

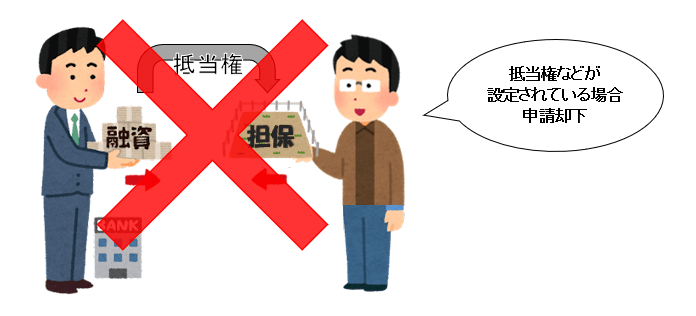

- 担保権や使用・収益を目的とする権利が設定されている場合

- 通路など他人の使用が予定されている土地を含んでいる場合

- 現在、通路として利用されている土地(施行令 第2条第1号)

- お墓を設けるために墓地として都道府県知事等の許可を受けた区域内の土地(施行令 第2条第2号、墓地、埋葬等に関する法律 第2条第5項)

- お寺や神社、教会などの建物がある土地や、宗教上の儀式行事を行うために使われる土地などがある境内地(施行令 第2条第3号、宗教法人法 第3条)

- 水道用地、用悪水路やため池に利用されている土地(施行令 第2条第4号)

- 汚染されている場合(法 第2条第3項第4号、施行令 第14条)

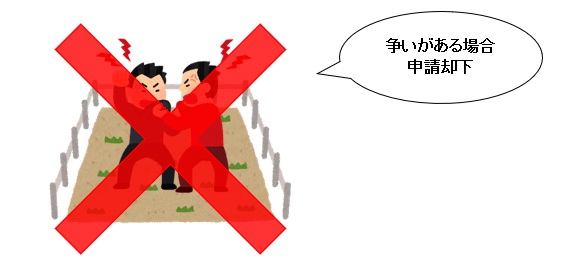

- 隣地との境界が明らかでない場合や、その土地の所有権を主張する人がいる場合など、その土地の所有権の存否や範囲に争いがある場合

建物は、更地に比べると管理コストが高く、また、老朽化して最終的には建替えや取壊しが必要になり、それにも費用がかってしまいます。

そのため、土地の上に建物があると、その建物がどのような建物であっても(新築であっても中古であっても)引き取ってもらえません。

建物は撤去したけれど登記が残っている場合には、却下事由には該当しませんが、建物滅失登記をしなければ国に引き取ってもらえません。

抵当権などの担保権や、地上権、賃借権などその土地の使用・収益を目的とする権利が設定されていると、引き取ってもらえません。

権利を持っている人に配慮しながら管理する必要があり、管理に多大なコストがかかってしまうためです。

その土地の所有権者以外の人が、その土地を通路などとして使用することが予定されている場合には、引き取ってもらえません。

使用者などに配慮しながら管理をしなければならず、管理に多大なコストがかかってしまうためです。先ほどの②と同じ理由です。

具体的には、以下のような土地を含んでいる場合です(相続土地国庫帰属法施行令 第2条。以下では、「施行令」と示します)。

水道用地とは、給水の目的で作られた水道の水源地、貯水池などをいいます。

用悪水路(ようあくすいろ)とは、用水路と悪水路を組み合わせた言葉です。田畑に水を供給するためのかんがい用の水路が用水路、水を排出するための水路が悪水路です。

ため池とは、耕地のかんがい用や防災用に水を貯えておくために人工的に作られた池です。

「特定有害物質」と定められている物質によって土地が汚染されている場合には、承認してもらえません。

汚染の除去に多大なコストがかかりますし、場合によっては近隣の土地や人に被害が生じてしまう可能性があるためです。土地の汚染については、土壌汚染対策法やその施行令、施行規則に規定があります。

他の人とその土地の所有権について現在争いがある、あるいは将来争いになりそうな火種がある場合は、その土地を管理・処分するにあたって多大なコストが生じてしまうので、引き取ってもらえません。

却下事由のどれか1つに該当してしまうと、承認されません。申請する前に却下事由に該当しないか、確認するようにしましょう。

不承認事由

却下事由に該当しない場合でも、不承認事由に該当してしまうと承認されません。

不承認事由は、簡単に言うと、次のいずれにも該当する場合です。

- その土地が一定の事由に該当

- 管理に多大なコストが生じる場合

一定の事由に該当しても管理に多大なコストが生じないのであれば、承認されます。

管理に多大なコストが生じるか否かはケースバイケースの判断になります。

不承認事由は、大きく分けて5つあります。

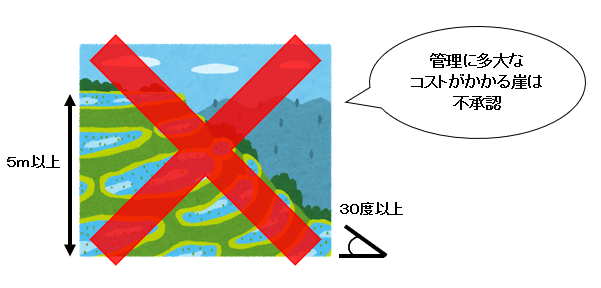

- 角度(「勾配」(こうはい)と言います)が30度以上で高さが5メートル以上の崖がある土地のうち、管理に多大なコストが必要とされる場合(法 第5条第1項第1号、施行令 第3条第1項)

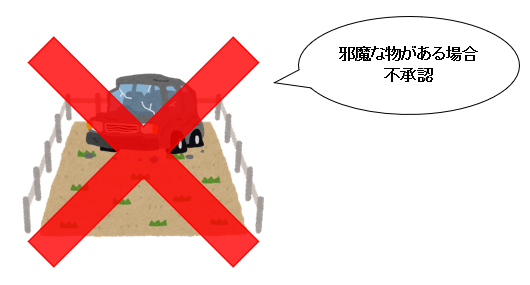

- 通常の管理や処分を邪魔する有体物がある場合

- 通常の管理や処分のためにどかさなければいけない有体物が地下にある場合

- 通常の管理や処分のために隣接する土地の所有者などと話し合わなければいけない場合

- 上記以外で、通常の管理や処分をするために多大なコストを必要とする場合

- その土地が原因で災害が発生する可能性があり、それによって周辺の人の命や財産に被害を生じさせる危険があるような土地で、その危険を防止するためには大規模な工事などをしなければならない場合

- その土地に野生動物などが生息していて、その野生動物によって周辺の土地や周辺の人、農作物などに軽微とは言えない被害を生じさせるおそれがある場合

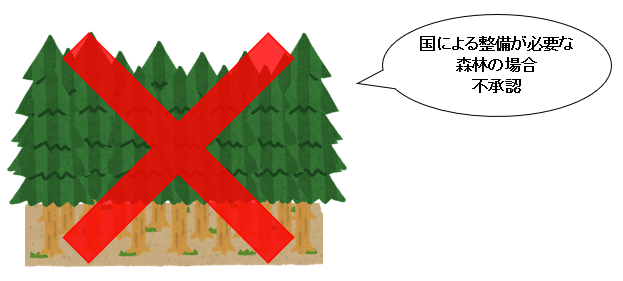

- 国による整備が必要な森林の場合

- 国に引き渡した後、あるいは引き渡したことによって、法令に基づいて国が管理費用以外の金銭債務を負担する場合

例えば、次に台風がきたらがけ崩れを起こして周辺住民や周辺の土地を危険にさらす可能性がある土地などは、そのようなことが起こらないように大規模な工事をする必要がありますので、管理に多大なコストが必要とされる場合といえるでしょう。

例えば、定期的な伐採が必要な樹木や竹、放置車両、建物には該当しない小屋などが土地上にある場合には、承認されません。

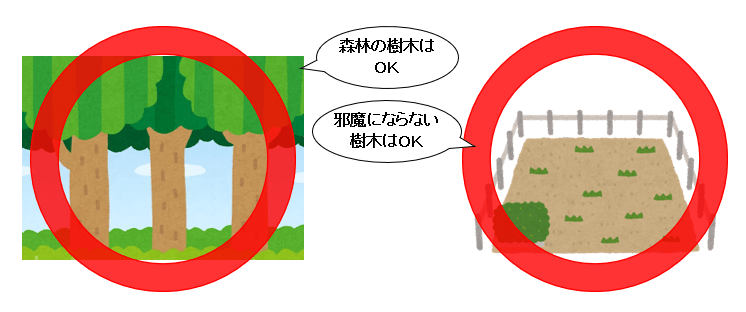

土地の上に何か物があっても、通常の管理や処分に支障がないならば、承認されます。

例えば、地目が森林である土地にある樹木や、宅地にある樹木であっても安全性に問題のない土留めや柵などがある場合などは、通常の管理や処分の邪魔にならないでしょう。

地上ではなく、地下に何か物(井戸や廃棄物など)がある場合です。先ほどと同じく、どかさなくても管理や処分に支障がない場合には、承認されます。

一定の要件(民法 第210条)を満たすと、自分の土地に隣接する他人の土地を通って公道に出ることが認められています。

それなのに、隣の土地の所有者がその通行を認めないと主張していたり邪魔していたりする場合などは、管理や処分に多大なコストがかかる場合といえるので、引き取ってもらえません。

また、不法占拠者がいる、隣地から生活排水がずっと入ってきて使用に支障がある場合など、第三者によって使用または収益が現在妨害されているときも、同様です。

上記に該当しなくても、通常の管理や処分に多大なコストを必要とする場合には、承認してもらえません。具体的には、以下のような場合です(法 第5条第1項第5号、施行令 第3条第3項)。

土砂崩れや地割れ、陥没などの災害が考えられます。軽微な工事で災害の発生を十分に防止できるのであれば、承認されるでしょう。工事の必要性、工事の規模が問題になります。

野生動物の危険性や数によって、通常の管理や処分を邪魔するかどうかが変わってくるでしょう。

例えば、スズメバチやクマなど、その野生動物が危険であっても、数が非常に少なくて被害の程度や被害が発生する可能性が低い場合には、通常の管理の範囲内で対応ができると判断される場合があります。

これは、森林(山林)特有の事由です。

以下の3つの要件すべてに該当する土地は、承認されません。

ア.主に森林として利用されている土地

イ.その土地がある市町村が作成した市町村森林整備計画に定められている事柄のうち、

①造林する樹木の種類、造林の標準的な方法その他造林に関する事項

②間伐を実施すべき標準的な林齢、間伐及び保育の標準的な方法その他間伐及び保育の基準に関する事項

のいずれかに適合していない土地

ウ.上記イの①と②の事項に適合させるために、追加的に造林、間伐又は保育を実施する必要があると認められる土地

つまり、市町村の市町村森林整備計画に記載された事項を満たしておらず、満たすために間伐や保育などをしなければならない土地ということです。間伐や保育は多大なコストを必要としますので、そのような土地は承認されないということです。

土地改良法という法律が関係します。

その土地に関して、法律によって金銭債務が発生する場合には、管理に多大なコストが生じるといえますので、承認されません。

ポイント・注意事項

却下事由に該当した場合には、残念ながらその土地を国に引き渡すことはできません。

却下事由に該当することが明らかであれば、申請を諦めるしかありません。

不承認事由は、管理に多大なコストがかかるかどうかがポイントです。

自分では管理に多大なコストはかからないと思っても、どのように判断されるかわかりません。

場合によっては国に引き取ってもらえないかもしれないということを踏まえて申請しましょう。

不安な場合は、国への引渡しを希望する土地の所在する法務局の本局で、相談に乗ってもらえます。

相談は、対面でも電話でもできますが、事前予約制です。法務局手続案内予約サービスから予約できます。

対面で相談する場合には、国への引渡しを希望する土地の状況がわかる資料や写真を持って行きましょう。

もし、事実を偽ったり、不正な手段によって承認を受けたりしたことが判明した場合には、当たり前ですが、その承認は取り消されます(法13条)。もしそれによって国に損害が生じた場合、その損害を賠償する責任があります(法14条)。

申請書に嘘を書いたり、土地の写真を偽造したりしてはなりません。

必要なお金

最後の要件は、お金の支払いです。

相続土地国庫帰属制度を利用するにあたって、

- 審査手数料

- 負担金

の2つの費用を支払う必要があります。

審査手数料

審査手数料は、土地一筆当たり、1万4000円です。

収入印紙を申請書に貼り付けて納付します。

申請書に収入印紙を張り付けて提出した後は、どのような理由があっても払い戻してもらえません。途中で申請を取り下げても、審査の結果がどうなろうとも、払い戻されないので注意が必要です。

負担金

申請した土地が却下事由にも不承認事由にも当てはまらないときは、その土地は国庫に帰属することが承認されます。

ただし、負担金を支払う必要があります。

国庫への帰属が承認されると、負担金の通知と負担金の納付に関する納入告知書が送られてきます。

負担金の通知が到達した翌日から30日以内に負担金を納入しないと、国庫帰属の承認が失効してしまいますので、注意が必要です。承認が失効すると、もう一度最初から申請し直さなければいけません。

負担金の額は、その土地を管理するために必要な10年分の標準的な費用を考慮して算定されています。

土地の種目によって金額が異なります。

申請された土地は、①宅地、②農地、③森林、④その他の4種類に分けられます。

それぞれの土地の性質に応じて、必要な場合は土地の広さなども踏まえて負担金が算定されます。

土地の広さは、登記簿上の地積が用いられます。もし現況の地積で計算して欲しいならば、地積更正などを行って登記を変更する必要があります。

では、土地の種類と具体的な負担金について説明していきます。

なお、1000円未満の端数は、切り捨てです。

【 宅地 】

宅地とは、現在又はこれまでの使用状況から、建物の敷地のためにすぐに使うことができると認められる土地のことです。

宅地の負担金は、原則、20万円です。土地の広さは関係ありません。

例外的に、都市計画法の市街化区域や用途が指定されている地域内の土地は、土地の広さに応じて算定されます。管理に少し手間がかかるので、面積と負担金が比例するということです。

宅地の負担金をまとめると、以下の表のようになります。

| 面積区分 | 負担金額 | |

|---|---|---|

| 原則 | 土地の面積に関係なく | 20万円 |

| 例外 | 50㎡以下 | 4070円/㎡×面積+20万8000円 |

| 50㎡超100㎡以下 | 2720円/㎡×面積+27万6000円 | |

| 100㎡超200㎡以下 | 2450円/㎡×面積+30万3000円 | |

| 200㎡超400㎡以下 | 2250円/㎡×面積+34万3000円 | |

| 400㎡超800㎡以下 | 2110円/㎡×面積+39万9000円 | |

| 800㎡超 | 2010円/㎡×面積+47万9000円 |

例えば、例外に当たる都市計画法の市街化区域内の土地で、広さが50㎡の場合

4070円/㎡×50㎡+20万8000円=41万1500円

→41万1000円(1000円未満は切り捨て)

です。

【 農地 】

農地とは、農地法で、耕作の目的に使われる土地と定められています。

農地の負担金も宅地と同じく、原則として20万円です。こちらも、土地の広さに関係ありません。

以下のアからウのどれかに該当する農地は、例外的に、面積に応じて算定されます。

ア. 都市計画法の市街化区域や用途地域が指定されている地域内の農地

イ. 農業振興地域の整備に関する法律の農用地区域内の農地

ウ. 土地改良事業等の施行区域内の農地

農地の負担金をまとめると、以下の表のようになります。

| 面積区分 | 負担金額 | |

|---|---|---|

| 原則 | 土地の面積に関係なく | 20万円 |

| 例外 | 250㎡以下 | 1210円/㎡×面積+20万8000円 |

| 250㎡超500㎡以下 | 850円/㎡×面積+29万8000円 | |

| 500㎡超1000㎡以下 | 810円/㎡×面積+31万8000円 | |

| 1000㎡超2000㎡以下 | 740円/㎡×面積+38万8000円 | |

| 2000㎡超4000㎡以下 | 650円/㎡×面積+56万8000円 | |

| 4000㎡超 | 640円/㎡×面積+60万8000円 |

例えば、例外に該当する農地で、広さが270㎡の場合、

850円/㎡×270㎡+29万8000円=52万7500円

→52万7000円(1000円未満は切り捨て)

です。

【 森林 】

主に森林として利用されている土地は、広さに応じて負担金が算定されます。

宅地や農地と異なり、原則と例外という区別はありません。

| 面積区分 | 負担金額 |

|---|---|

| 750㎡以下 | 59円/㎡×面積+21万円 |

| 750㎡超1500㎡以下 | 24円/㎡×面積+23万7000円 |

| 1500㎡超3000㎡以下 | 17円/㎡×面積+24万8000円 |

| 3000㎡超6000㎡以下 | 12円/㎡×面積+26万3000円 |

| 6000㎡超12000㎡以下 | 8円/㎡×面積+28万7000円 |

| 12000㎡超 | 6円/㎡×面積+31万1000円 |

例えば、広さが900㎡の場合、

24円/㎡×900㎡+23万7000円=25万8600円

→25万8000円(1000円未満は切り捨て)

です。

【 その他 】

宅地、農地、森林に当てはまらない土地(雑種地、原野など)は、面積にかかわらず、一律20万円です。

【 隣接する土地の場合の特例 】

隣り合った二筆以上の土地が同じ土地区分のときは、そのことを申し出ると、合わせて一筆とみなして負担金を算定してもらえます。

「合算負担金」と言います。

隣り合った土地の所有者が違っていても、共同して申し出れば一筆とみなしてもらえます。もちろん、それぞれの所有者が国庫への帰属の申請をしている必要があります。

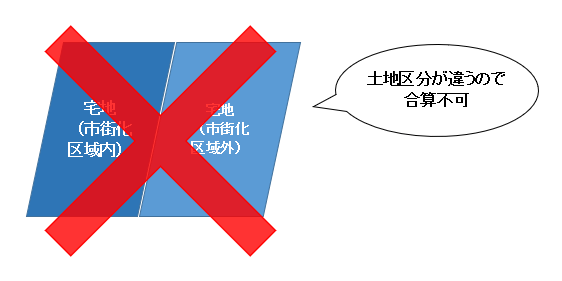

ポイントは、「土地区分が同じ」ことです。土地区分が異なっている場合には合算できません。

例えば、以下のような場合は合算できません。

宅地(市街化区域内)+宅地(市街化区域外)

両者とも宅地ですが、一方が市街化区域内、他方が市街化区域外のため、土地区分は同一ではありません。

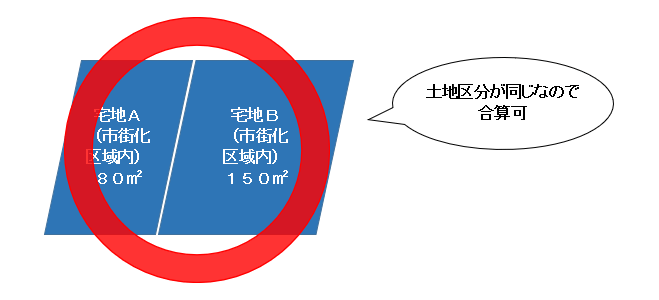

以下のような場合は、合算できますし、合算によって負担金が減ります。

宅地A(市街化区域内)80㎡+宅地B(市街化区域内)150㎡

別々に申請すると、負担金は以下のようになります。

・宅地A

2720円/㎡×80㎡+27万6000円=49万3600円

→49万3000円(1000円未満切り捨てのため)

・宅地B

2450円/㎡×150㎡+30万3000円=67万500円

→67万円(1000円未満切り捨てのため)

宅地Aと宅地Bで、合計116万3000円です。

では、合算するとどうなるでしょうか。

宅地Aと宅地Bの面積を合わせると、230㎡です。そのため、負担金は以下のようになります。

・宅地A+宅地B

2250円/㎡×230㎡+34万3000円=86万500円

→86万円(1000円未満切り捨てのため)

別々に申請した場合の合計額116万3000円と比較して、なんと、約30万円も負担金が減ります。

もし二筆以上の土地を所有している場合には、合算して負担金を減らせないか、検討してみましょう。また、隣接する土地の所有者と申請前に話し合ってみてもいいかもしれません。合算負担金を申し出ることができる手続きの段階には制限がありますので、その点に注意が必要です。

ポイント・注意事項

【 審査手数料のポイント・注意事項 】

審査手数料のポイントと注意事項は、以下の3点です。

- 審査手数料は、土地一筆につき1万4000円

- 収入印紙で支払う

- 納付後(申請書の提出後)は、どのような理由があっても払い戻されない

土地は、登記上の土地の個数を払わす単位である「筆」で審査手数料が決められています。土地の広さは関係ありません。

現金で支払うことはできません。

審査手数料を納付した後は、申請を取り下げた場合であっても、審査結果がどうであっても、払い戻されません。注意が必要です。

【 負担金のポイント・注意事項 】

負担金のポイントと注意事項は、以下の4点です。

- 負担金を期間内に支払わなければ承認の効力を失う

- 土地の種類や性質、面積に応じて金額が異なる

- 隣接する土地がある場合は少しお得になるかも

- 共有している場合は、代表者の元にしか納入告知書が届かない

負担金の通知が到達した翌日から30日以内に負担金を支払わなければ、国庫への帰属の承認が失効します。

承認が失効してしまうと、もう一度最初から申請し直さなければなりません。負担金の通知が手元に届いたら、すぐに支払いましょう。

面積に応じて負担金が異なる土地区分に該当するのかどうかで、負担金の額はかなり違ってきます。

ある程度金額を予想しておかないと期間内に納付することが難しいと思いますので、自分の土地の負担金がいくらぐらいになるかということは、事前に見積もりをしておく方がいいでしょう。

隣接する土地が同じ土地区分のときは、合算して負担金が少しお得になります。ただ、合算できるのは同一の土地区分だけですし、合算の申し出ができる段階は限られています。

自分の土地に隣接する土地を持っている方とコミュニケーションをとっておいた方がいいかもしれません。

負担金の納入告知書は、1枚しか発行されません。土地を共有している場合には、代表者にしか送付されません。

代表者がうっかり納付し忘れないよう、共有者全員で連絡をしっかりとっておきましょう。

おわりに

相続土地国庫帰属制度は、まだ始まったばかりの新しい制度で、わからないことが多々あると思います。

法務省がよくある質問をまとめていますので、そちらもご確認ください

また、書類の作成は弁護士がお手伝いできますので、お気軽にお問い合わせください。