【離婚】住宅ローンつき自宅の財産分与から住居費負担まで完全解説

監修:牧野法律事務所(千葉県弁護士会)

代表 牧野 房江弁護士

離婚を検討されている方にとって、住宅ローンが残っている自宅の処理は最も複雑で頭を悩ませる問題の一つです。

「夫名義の住宅ローンがあるけど、離婚後はどうなるの?」

「家を出て行く場合、ローンの支払い義務はなくなる?」

住宅ローンの名義人(=債務者)は、何もしなければ離婚後も変わらず完済するまで返済義務を負います。

この返済義務は、離婚によって自動的に変更されることはありません。

つまり、夫名義の住宅ローンがある場合、離婚後も夫が返済義務を負い続けることになります。

そして、住宅ローンの連帯債務者・連帯保証人になっている人も、何もしなければ離婚後も変わらずその責任を負い続けます。

それは、自宅に住んでいるか、住んでいないか、は関係ありません。

つまり、(元)配偶者が住宅ローンを支払わないときに、債権者(=金融機関)に対して返済する義務を負うということです。

「離婚したから支払い義務がなくなる」と誤解されがちですが、これは大きな間違いです。

離婚する夫婦は、夫婦で協力して築いた共有財産を清算(財産分与)することになります。

結婚後に夫婦で購入した自宅とその住宅ローンをどうするのか、夫婦で結論を出す必要があります(離婚後に財産分与の請求をすることは可能ですが、離婚から2年以内という期限があります)。

離婚時の住宅問題は、財産分与、名義変更、別居時の費用負担など、複数の要素が絡み合う複雑な問題です。

しかし、正しい知識を身につけることで、適切な対処方法を見つけることができます。

このコラムでは、離婚時の財産分与における自宅の扱い、別居から離婚までの住居費用負担について、弁護士の視点から分かりやすく解説します。

読み終える頃には、あなたの状況に応じた最適な解決策が見えてくるはずです。

財産分与について詳しくは、「財産分与とは?」をご覧ください。

目次

財産分与における自宅の扱い方

結婚後に夫婦で購入した不動産(土地・建物・マンション等)は、多くの夫婦にとって最も高額な共有財産です。

夫婦の共有財産は、離婚時の財産分与の対象になります。

例えば、自宅が夫名義であっても、婚姻中に取得した財産は、共有財産と言えます(夫が、親の相続で取得した、全額親の援助で購入したなど、夫の特有財産の場合は違います)。

財産分与は、原則として共有財産を半分ずつ分けます。

では、財産分与の計算において、不動産はどのように評価すれば良いでしょうか。

そして、住宅ローンが残っている場合は、どうなるのでしょうか。

不動産の名義人(=所有者)がわからないときは、法務局で不動産の登記事項証明書を取得しましょう。

住宅ローンの名義人(=債務者)がわからないときは、債権者(=金融機関)とのローン契約書を確認しましょう。

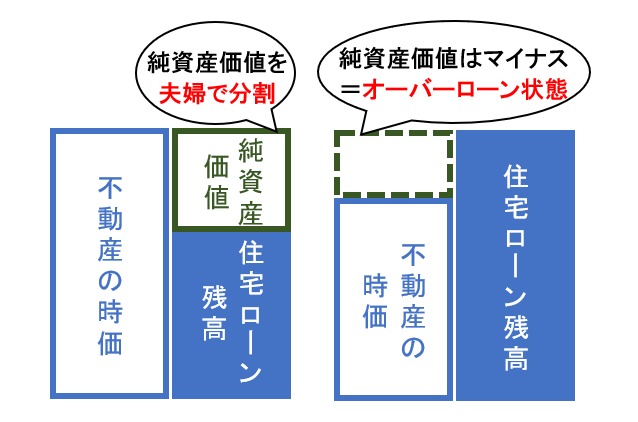

財産分与における不動産の価値算定方法

財産分与では、不動産の評価額は、時価(財産分与時の市場価格)から基準時(原則、別居時)の住宅ローン残高を差し引いた「純資産価値」を基準に考えます。

時価:不動産業者が出す「査定書」で確認

(業者によって査定額に差が出るものなので、財産分与の計算をする際は、2社くらいから出してもらうこともあります。)

住宅ローン残高:契約時や定期的に債権者から交付される「返済予定表」で確認

計算例:

不動産の時価:3,000万円

住宅ローン残高:2,200万円

純資産価値:800万円

この800万円が財産分与の対象となり、原則として夫婦で2分の1ずつ分割することになります。

問題は、「不動産の時価 < 住宅ローンの残高」の場合です。

住宅ローン残高が不動産の時価を上回る「オーバーローン」状態の場合、純資産価値はマイナスとなります。

オーバーローンの例:

不動産の時価:2,500万円

住宅ローン残高:3,200万円

純資産価値:-700万円

オーバーローン状態かどうかは、とても重要なポイントです。

必ず、離婚の検討をする際には自宅の純資産価値を確認しましょう。

オーバーローン状態の場合の注意点

裁判所の手続きである審判や裁判では、不動産がオーバーローン状態の場合で、預貯金などそのほかの夫婦の共有財産がないときは、原則として財産分与は行われません。

財産分与が行われなければ、不動産の名義人(=所有者)も住宅ローンの名義人(=債務者)も変わらずそのままです。

離婚後も、不動産の名義人兼住宅ローンの名義人がそのまま自宅に住み続けて住宅ローンの返済を続けるのならば、問題になることはないでしょう。

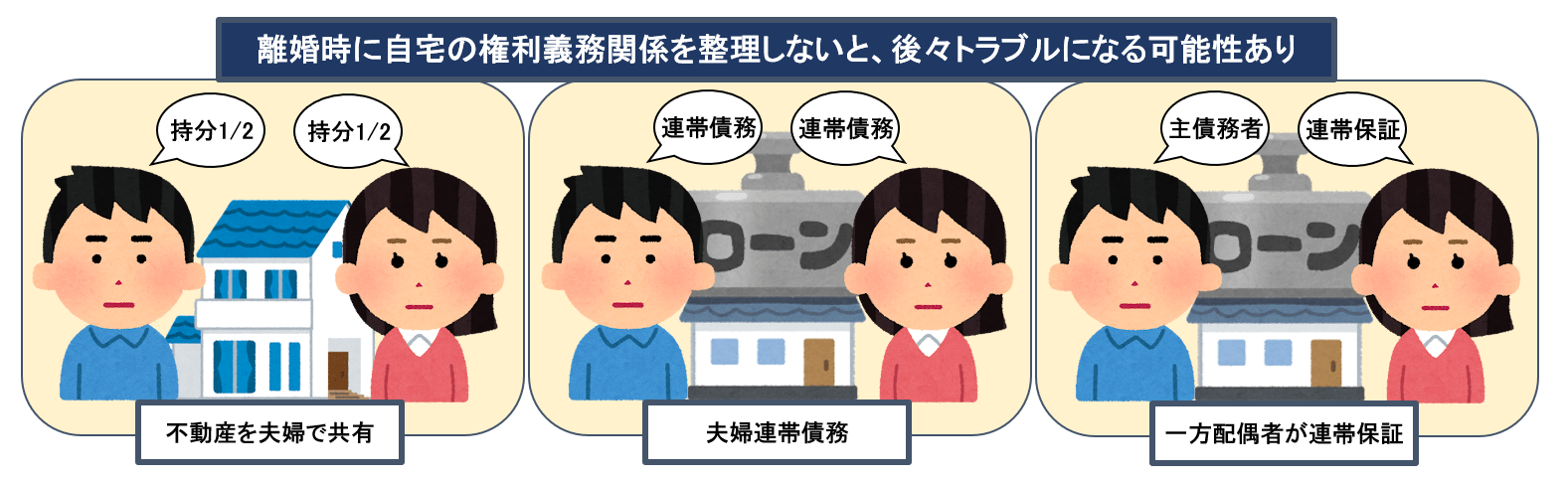

問題になるのは、以下のような場合です。

- 不動産を夫婦で共有(例えば、夫が持分1/2、妻が持分1/2)している

→離婚後も共有状態だと、次のようなリスクがある- 売却するとき相手に協力してもらう必要があり大変

- 相手が勝手に相手の持分を売却する可能性

- 相手の持分が差し押さえられる可能性

- 相手が亡くなったときに相手の持分が相続によって分散する可能性

- 相手から共有物分割の請求をされる可能性

- 夫婦連帯債務の住宅ローン

→離婚後も連帯債務だと、自宅に住んでいなくても返済をしなければいけない可能性【連帯債務者】

一つの同じ契約に基づく債務を共同で負い、各自独立してすべて債務を返済する義務がある - 夫婦の一方が住宅ローンの主債務者でもう一方が連帯保証人

→離婚後も連帯保証人だと、自宅に住んでいなくても返済をしなければいけない可能性【連帯保証人】

債務者が契約どおりに返済しないときに代わりに返済する義務を負う

上記に当てはまる場合は、オーバーローン状態であっても、離婚時に自宅の権利義務関係を整理しないと、後々トラブルになる可能性があります。

「審判や裁判で財産分与が行われない」からと言って、オーバーローン状態のときに財産分与をしてはいけないというわけではありません。夫婦で話し合って、自宅をどうするのか、決めましょう。

その際、不動産の名義人(住宅ローンの名義人)ではない方が自宅の取得を希望している場合は注意が必要です。名義人の変更は簡単ではないからです。

解決方法1:自宅を売却

自宅が「不動産の時価 > 住宅ローンの残高」ならば、離婚時に自宅の権利義務関係を整理する最もシンプルな解決方法は、自宅を売却してローンを完済することです。

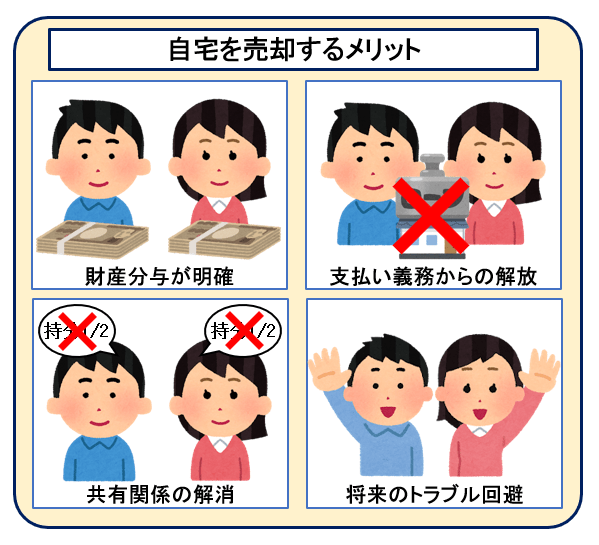

自宅を売却するメリット

離婚時に自宅を売却するメリットは、以下のとおりです。

- 財産分与が明確になる

不動産の現物を分けることは難しいです。

一方、不動産を売ってお金に換えれば、夫婦で分けやすくなります。 - 夫婦双方がローンの支払い義務から完全に解放される

自宅を売却して、その売却代金で住宅ローンを完済できれば、主債務者・連帯債務者・連帯保証人の義務から解放されます。 - 共有関係を解消できる

自宅を売却すれば、所有権は買主に移転するため、共有関係を解消することができます。売却するためには共有者が協力する必要があるため、離婚する前に売却する方が良いでしょう。 - 将来のトラブルを避けられる

離婚時に夫婦の共有財産を清算できれば、将来のトラブルの芽をつむことができます。

オーバーローン状態の自宅を売却する方法

ここで問題になるのが、オーバーローン状態の場合です。

オーバーローンの場合、「不動産の時価 < 住宅ローンの残高」なので、売却代金では住宅ローンの残金をまかなうことができません。

オーバーローン状態で、売却代金でローンを完済できないときは、不足する額を別途用意しなければいけません。

なぜならば、多くの場合不動産を売却するときはローンを完済して抵当権を抹消しないと売却できない(買ってもらえない)からです。

債務者が借金を契約どおりに返済できなくなる場合に備えて、債権者がとる担保。債務者が借金を返済できないときは、抵当権を行使して、目的の不動産を売却して、優先的に返済に充てることができる。

問題は、不足する額をどのように用意するか、です。

貯金や親族からの援助などで一括返済できれば、一番良いでしょう。

それが難しい場合は、新たにローンを契約して、その借入金で一括返済をする、いわゆる「借り換え」をする方法があります。その際は、収入や信用状況を審査されます。

どのような方法であれ、住宅ローンが残っている自宅を売却する際には、事前に債権者(=金融機関)に相談しましょう。

解決方法2:一方の配偶者が自宅を取得

自宅を売却せず、一方の配偶者が「離婚後も引き続き自宅に住み続けたい」と希望することはあると思います。

一方の配偶者が自宅を取得する場合、相手方に対して代償金を支払うことが一般的です。

自宅の純資産価値が800万円の場合、自宅を取得する側が相手方に400万円(800万円÷2)の代償金を支払うことになります。

「不動産の時価 < 住宅ローンの残高」のオーバーローン状態で、自宅の純資産価値がマイナスの場合は、代償金を支払う必要はないと考えられます。

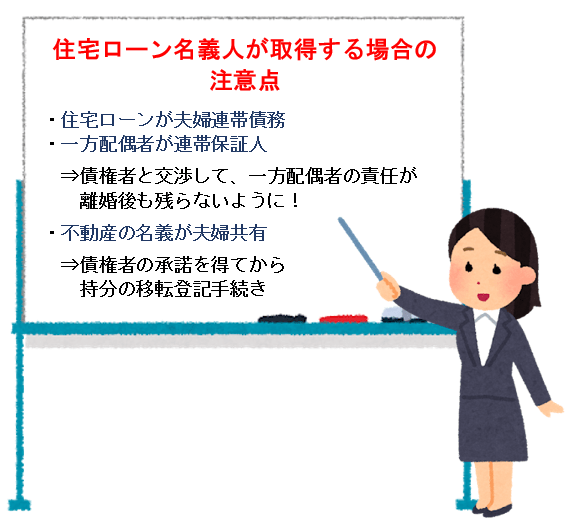

住宅ローン名義人が取得

自宅を取得する配偶者=不動産の所有者=住宅ローンの名義人であれば、特に問題はないでしょう。

取得者が、残っている住宅ローンを支払い続けるだけです。

問題は、以下の場合です。

- 住宅ローンが取得者の単独債務ではない場合(夫婦連帯債務)

- 一方配偶者が連帯保証人になっている場合

上記の場合は、債権者(=金融機関)と交渉して、一方配偶者の責任が離婚後も残らないようにした方が良いでしょう。

ただ、一方配偶者に代わる新しい連帯債務者・連帯保証人を用意できないと、債権者の承諾を得るのは難しいかもしれません。

債権者の承諾が得られず、一方配偶者の連帯債務・連帯保証をはずすことができない場合は、夫婦間で以下のような取り決めを文書で作成するのも一手です。

債権者に対する責任はなくなりませんが、一方配偶者は取得者の代わりに債権者に支払った金額を取得者に請求することができるようになります。

また、不動産の名義が夫婦共有の場合は、債権者の承諾を得てから、持分の移転登記手続きをするようにしましょう。

住宅ローン名義人ではない配偶者が取得

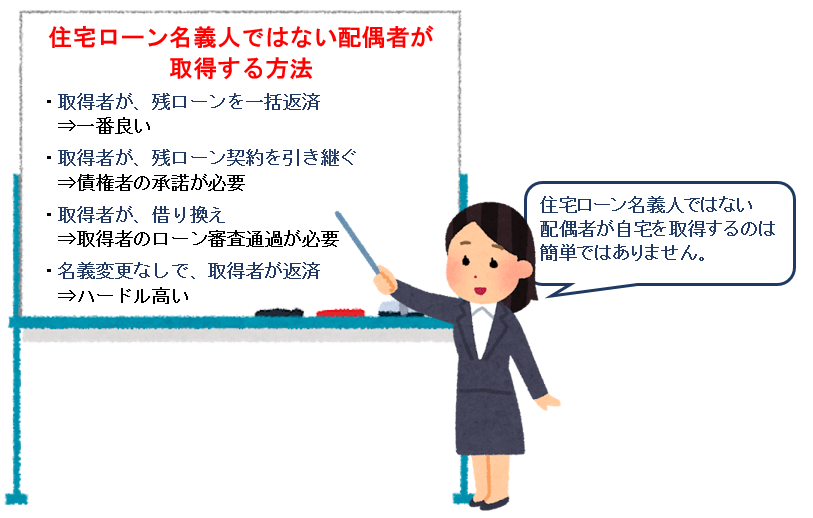

住宅ローン名義人ではない配偶者が自宅を取得するのは、簡単なことではありません。

以下の方法が考えられます。

- 取得者が、残っている住宅ローンを一括返済する

- 取得者が、残っている住宅ローン契約を引き継ぐ(債権者の承諾必要)

- 取得者が、新たにローンを契約して、その借入金で残っている住宅ローンを一括返済する

- 住宅ローンの名義変更をしないで、取得者が残っている住宅ローンを返済する

取得者が、残っている住宅ローンを一括返済する

取得者が、貯金や親族からの援助などで残っている住宅ローンを一括返済できれば、一番良いでしょう。

不動産の名義を取得者の単独にできますし、抵当権を抹消することもでき、スッキリ解決です。

取得者が、残っている住宅ローン契約を引き継ぐ

住宅ローンの名義を、取得者の名義に変更するためには、債権者(=金融機関)の承諾が必要です。

金融機関が取得者の収入や信用状況を審査しますが、妻が取得者の場合、一般的に夫よりも収入が少ないことが多いので、承諾を得るのは難しいようです。

また、抵当権が設定されている場合、不動産の名義を変更(所有権移転)すると、債務について期限の利益を失わせる旨の約款がついていることが多いです。「期限の利益を失わせる」というのは、債権者が「残債務を一括で返済しろ」と債務者に対して請求できるということです。

つまり、債権者の同意がない限り、住宅ローンを残したまま、不動産の名義を変更することは難しいということです。

そこで、不動産の登記名義については、債権者の了解が得られなかったときは、住宅ローンを完済してから移転登記手続きをする旨の取り決めをしておく方法があります。

その際、住宅ローンを完済する前に、登記名義人が勝手にほかの人に売却してしまう可能性があるので、条件付所有権移転の仮登記をすることがあります。

債権者と交渉して、住宅ローンの名義を取得者に変更することができなかった場合は、別の方法を検討することになります。

取得者が、新たにローンを契約して、住宅ローンを一括返済する

取得者が別のローンを新たに契約して、その借入金で残っている住宅ローンを一括返済する方法もあります。

この方法でも取得者の収入や信用状況によっては新たな借り入れが難しい場合がありますので、事前に確認してみましょう。

新たなローンで残っている住宅ローンを一括返済できれば、不動産の名義を取得者の単独にすることができます。

住宅ローンの名義変更をしないで、取得者が住宅ローンを返済する

取得者の収入不足等で住宅ローンの名義変更、新たな借り入れができない場合、住宅ローンの名義人の変更はせず、住宅ローン名義人と取得者とで「併存的債務引受契約(へいぞんてきさいむひきうけけいやく)」を交わす方法と、「履行引受契約(りこうひきうけけいやく)」を交わす方法があります。

引受人が、債務者と連帯して、債務者が債権者に対して負担する債務と同一の内容の債務を負担すること

つまり、今回の場合でいうと、取得者が住宅ローンの連帯債務者になって、住宅ローン名義人と一緒に債権者に対する返済義務を負うということです。

そして、実際は、取得者が残ローンをすべて返済していきます。

債務者・取得者・債権者の3者契約です。債務者・取得者での契約もできますが、その場合は、債権者が取得者に対して承諾すると「併存的債務引受契約」の効力が発生します。

引受人が、債務者の代わりに、債務の返済をすることを約束する契約。債権者と債務者との関係は変わらず、引受人が債権者に対して返済義務を負うものではない。

債務者・取得者だけでの契約です。

債権者に対する返済義務は変わらず、債務者のみ負います。ただ、実際は、取得者が残ローンをすべて返済していきます。

どちらの方法であっても、住宅ローン名義人としては、自分は住んでいないのに、住宅ローンを支払う義務は消えないので、納得できないかもしれません。

そこで、夫婦間で以下のような取り決めを文書で作成するのも一手です。

債権者に対する責任はなくなりませんが、住宅ローン名義人は取得者の代わりに債権者に支払った金額を取得者に請求することができるようになります。

とはいえ、上記のような方法は、とてもハードルが高いと言えます。

住宅ローンの名義人が承諾するとは限りませんし、取得者も完済まで住宅ローンを支払い続けられるか、住宅ローンというリスクを負ってまで住宅を取得したいか、よくよく検討した方が良いでしょう。

また、この方法では、不動産の名義変更の点でも注意が必要です。

抵当権が設定されている場合、登記名義を変更(所有権移転)すると、債務について期限の利益を失わせる旨の約款がついていることが多いです。

「期限の利益を失わせる」というのは、債権者が「残債務を一括で返済しろ」と債務者に対して請求できるということです。

そこで、不動産の登記名義については、債権者の了解が得られなかったときは、住宅ローンを完済してから移転登記手続きをする旨の取り決めをしておく方法があります。

その際、住宅ローンを完済する前に、登記名義人が勝手にほかの人に売却してしまう可能性があるので、条件付所有権移転の仮登記をすることがあります。

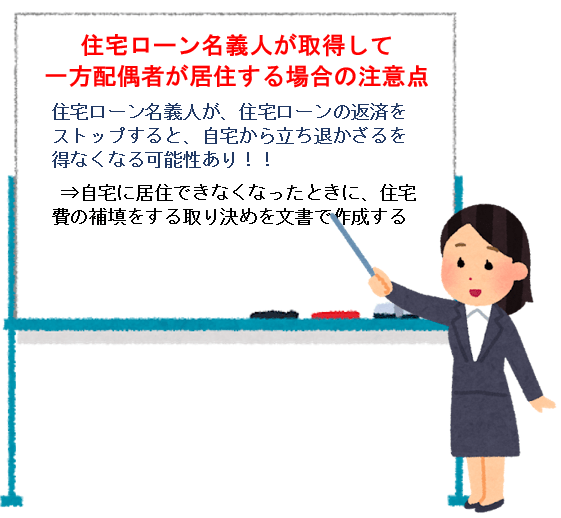

解決方法3:住宅ローン名義人が取得して、一方配偶者が居住

「離婚後も引き続き自宅に住み続けたい」と希望する理由として、子どもの養育があります。

例えば、子どもが小学校を卒業するまで転校させたくない、子どもが受験生なのですぐに引っ越しはできない、などです。

しかし、離婚後も子どもを養育する配偶者が住宅ローン名義人ではない場合、自宅を取得するのは難しいことが多いです。

そこで、住宅ローン名義人である配偶者が自宅を取得して、一方配偶者が引き続き自宅に住み続ける方法をとることもあります。

夫婦の状況によって、いろいろなパターンが考えられます。

- 期限付き(例えば小学校卒業まで)で無償の居住を許可する

- 住宅ローン名義人が貸主、一方配偶者が借主の賃貸借契約を交わす

この方法の問題点は、住宅ローン名義人が返済をストップしてしまうと、債権者に抵当権を実行され、自宅から立ち退かざるを得なくなる可能性があることです。

そこで、夫婦間で以下のような取り決めを文書で作成するのも一手です。

別居中の住居費用負担の考え方

別居から離婚成立までの期間中、住居費用の負担をどのように分担するかは重要な問題です。

婚姻費用分担の原則

別居中であっても婚姻関係が続いている間は、夫婦は互いに生活費を分担する義務があります。これを「婚姻費用分担義務(こんいんひようぶんたんぎむ)」といいます。

家庭裁判所で採用されている婚姻費用分担額の計算式は次のとおりです。

A:婚姻費用を支払う側…義務者

B:婚姻費用を支払ってもらう側…権利者

上記の「基礎収入」は、総収入(源泉徴収票の「支払金額」)から公租公課(所得税・住民税・社会保険料)、職業費(交通費・仕事上の交際費等)、特別経費(住居関係費・医療費・保険掛金等)を引いた金額で、分担する婚姻費用の基礎となる金額です。

公租公課、職業費、特別経費をなぜ引くのかというと、これらは別居しても必要な経費なので、これらを引いて残った分をお互いの生活費として分け合うからです。そして、特別経費の中に住居関係費が含まれます。別居すると、一般的にお互い住居関係費が発生するためです。

婚姻費用について詳しくは、「生活費(婚姻費用)を払ってもらえないとき」をご覧ください。

住宅ローンと婚姻費用の関係

住宅ローンの対象の住宅に住んでいる方(「居住者」とします)が住宅ローンを支払っている場合、住宅ローンは住居費として特別経費に含まれているので、婚姻費用分担額の計算で考慮されません。

一方、居住者が住宅ローンを支払っていない場合(=非居住者が住宅ローンを支払っている場合)、居住者は住居費を負担していないことになります。

逆を言えば、非居住者は、自分が住んでいる住宅の分とあわせて二重に住居費を負担していることになり、不公平と言えます。

とはいえ、住宅ローンの支払いは、家賃と異なり、支払い続けて完済すれば住宅が完全に自分の財産になるという資産形成の側面があります。

そのため、ローン支払額全額を婚姻費用分担額の計算に算入することは適切ではありません。

そこで、一般的に、別居に至った事情、当事者双方の収入、住宅ローンの支払額等を考慮して婚姻費用分担額の計算がされます。

専門家に相談すべきタイミング

住宅ローンが絡む離婚問題は複雑で、専門的な知識が必要になることが多くあります。以下のような状況では、早めに弁護士に相談することをお勧めします。

弁護士相談が必要なケース

法的な複雑さがある場合:

住宅の名義と住宅ローンの名義が異なる

連帯保証人・連帯債務者の関係が複雑

住宅ローン以外にも多額の債務がある

不動産が複数ある

話し合いが困難な場合:

配偶者が自宅の処分に協力しない

住宅ローンの支払いを一方的に拒否する

財産分与について合意に至らない

緊急性がある場合:

住宅ローンの滞納が始まっている

競売申立ての通知が届いた

金融機関から一括返済を求められている

まとめ:住宅ローン問題の解決に向けて

離婚時に住宅ローン付き自宅をどうするか問題は、一人で解決するには複雑すぎる場合が多くあります。そういうときは、専門家に相談して、正しい知識と適切なアドバイスをもらいましょう。

- 住宅ローンの名義と支払い義務は離婚では自動的に変更されない

- 財産分与では不動産の純資産価値(時価-ローン残高)を基準に考える

- 自宅の権利義務関係は、離婚時に清算しておく

- 別居中も婚姻費用分担義務がある

次に取るべきアクション:

まずは現在の状況を整理しましょう。不動産の登記名義、住宅ローンの名義、住宅ローンの残高、月々の返済額、住宅の時価等の情報を集めることから始めてください。そして、一人で悩まず、信頼できる弁護士に相談することをお勧めします。

離婚における住宅ローン問題は確かに複雑ですが、放っておくとトラブルに発展するリスクがあります。不安な気持ちは自然なことですが、専門家と一緒に一つずつ問題を整理していけば、きっと解決の道筋が見えてくるでしょう。