債権法改正のポイントを徹底解説(第3回)~保証契約について~

監修:牧野法律事務所(千葉県弁護士会)

代表 牧野 房江弁護士

2017年5月に改正法が成立し、一部の規定を除いて2020年4月1日から施行されている債権法の改正について、法定利率と債務不履行責任については「債権法改正のポイントを徹底解説(第1回)~法定利率と債務不履行責任について~」で解説をし、詐害行為取消権については「債権法改正のポイントを徹底解説(第2回)~詐害行為取消権について~」で解説をしました。

第3回目の今回は、保証契約に関する改正について解説します。

保証契約に関する改正は、金融機関はもとより一般の事業会社等においても大きな影響のある改正ですし、また、賃貸借契約における連帯保証などにも関係があるため特に留意する必要があります。

保証に関する改正

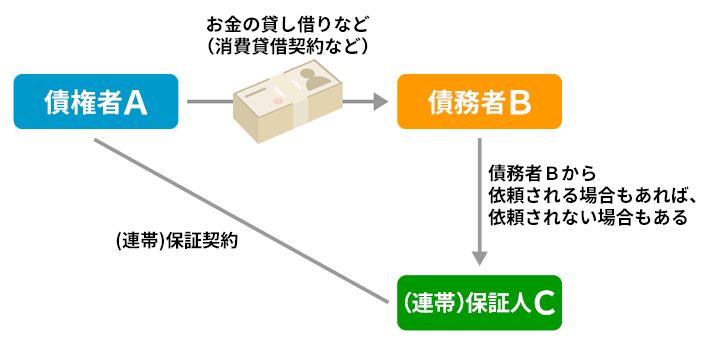

保証契約とは、債務者が債務を履行しない場合に、債務者に代わって保証人が債権者に債務を履行することを約束する契約をいいます。

保証契約には、単純な保証契約と連帯保証契約があります。

単純な保証契約よりも、連帯保証契約の方が保証人の責任は重くなっています。

例えば、単純な保証契約の場合、債権者Aから債務を履行するよう請求された保証人Cは、まずは債務者Bに請求するよう債権者Aに主張することができます。

これに対して、連帯保証契約の場合、連帯保証人Cはそのような主張をすることができず、債権者Aから履行請求されたときには債務者Bの状況に関係なく、債務を履行しなければなりません。

現在、賃貸借契約や金融機関等からの融資について、保証のうち特に連帯保証契約が必要とされる場面が多くあります。

これは、先ほど説明した通り、連帯保証契約の方が単純な保証契約よりも保証人の責任が重いので、債権者からすると、連帯保証契約の方が債権を回収できる可能性が高くなるからです。

もっとも、連帯保証をはじめとする保証については、保証人の負担の重さが長らく社会的に問題となってきました。

今回の債権法改正では、主に保証人を保護する観点から、保証に関する規定が大幅に改正されています。

以下では、保証人への情報提供義務、個人根保証契約の極度額の定めの義務化、公証人による保証意思の確認の義務化の順で説明していきます。

保証人への情報提供義務

改正法では、保証人が保証契約の内容や債務者の状況等を適切に判断する前提として、保証人への情報提供義務が定められました。

情報を提供すべき場面としては、以下の3つがあります。

- 保証人になることを主債務者が依頼する際の情報提供(465条の10)

- 債務の履行状況に関する情報提供(458条の2)

- 債務者が期限の利益を喪失した場合の情報提供(458条の3)

どのような場合に、誰が保証人に情報を提供しなければならないのか、説明していきます。

保証人になることを主債務者が依頼する際の情報提供(465条の10)

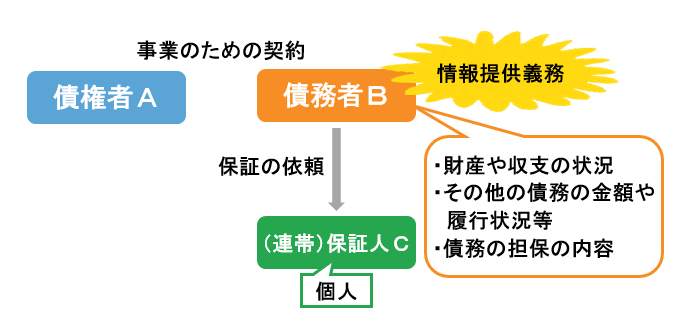

一定の保証契約では、保証契約の締結前に保証人に対して情報を提供することが義務付けられています。

まだ保証契約を締結する前の段階なので、情報を提供する義務を負うのは債務者です。

一定の保証契約とは、保証人となる者が個人であり、なおかつ保証の対象となる債務が事業のためのものである場合です。

金融機関からの融資だけでなくオフィスの賃貸借契約をする場合も、事業用のものであれば債務者に提供義務が発生します。

このような保証契約の場合に債務者が保証人となる者に対して提供しなければならない情報は、以下の情報です。

- 債務者の財産や収支の状況

- 保証の対象となる債務以外の債務の金額や履行状況等に関する情報

- 保証の対象となる債務の担保として提供し、又は提供しようとするものの内容

このような情報は、債務者がきちんと返済できるかに関係する情報です。

保証の対象である事業のための債務は非常に高額になる可能性がありますので、このような情報を提供してもらうことによって、保証人は、自分が債務者の代わりに債務を支払う可能性がどれぐらいあるのかを保証契約の締結前に推測することができ、それによって保証人になるか否かを判断することができます。

債務の履行状況に関する情報提供(458条の2)

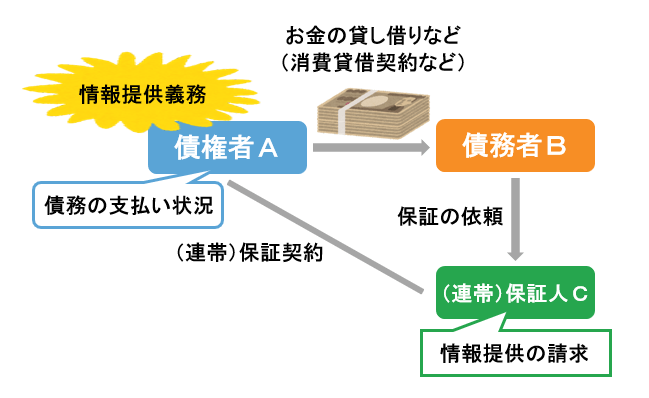

保証契約を締結した後でも、一定の保証契約については、保証人が請求すれば情報を提供してもらえます。

この場合、情報を提供する義務があるのは債権者です。

一定の保証契約というのは、債務者本人から依頼されて保証人になった場合です。

債務者本人から依頼されないで保証人になった場合には、債権者に情報提供義務は発生しません。

また、保証人が個人であろうと会社であろうと、債務者の依頼を受けて保証人になったのであれば請求することができます。

債権者が提供しなければならない情報は、保証の対象となっている債務の支払い状況です。

債務の支払い状況を債権者から提供してもらうことによって、保証人は、自分が保証債務を履行する可能性や、将来負う可能性のある責任の内容を確認することができます。

債務者が期限の利益を喪失した場合の情報提供(458条の3)

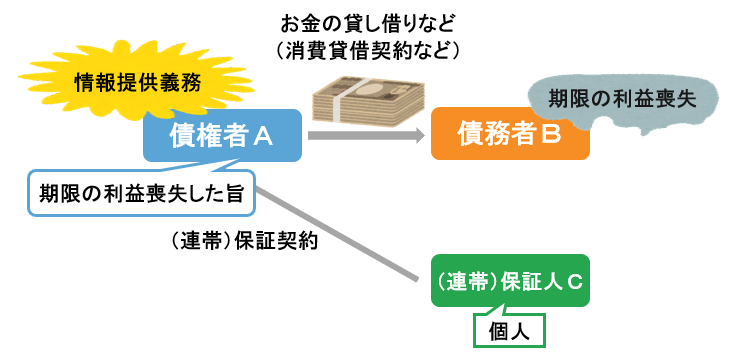

債務者が期限の利益を喪失した場合に、債権者に情報提供義務が生じます。

まずは、「期限の利益」「期限の利益の喪失」を説明します。

「期限の利益」とは、債務者が持っている利益です。

例えば、債務者Bが債権者Aから100万円を借り、毎月月末に10円ずつ返済するという契約を結んだとします。

この場合、債務者Bは毎月月末に返済すればよく、言い換えれば、毎月月末までは返済する必要がありません。

つまり、返済日までは支払いをしなくてよいという利益を持っているのです。

これを「期限の利益」といいます。

「期限の利益の喪失」とは、そのような期限の利益を失うことです。

先ほどの例でいえば、債務者Bが月末に10万円を支払わなかったときには、毎月月末まで支払わなくてよいという期限の利益を失い、債権者Aから残額を一括請求されてしまうということです。

債務者が期限の利益を喪失した場合には一括払いの負担が生じるだけでなく、遅延損害金も発生するのが通常であり、保証人にも大きな影響があります。

そのため、保証人が個人である場合に、債権者は、債務者の期限の利益の喪失を知った時から2か月以内に保証人にその旨の情報を提供する義務を負います。

このような情報が債権者から提供されることによって、保証人は、自分の保証人としての現状を理解することができ、負担額も把握することができます。

なお、先ほどの債権者の情報提供義務は保証人の請求がある場合に発生しますが、期限の利益を喪失した場合の情報提供義務は、保証人の請求の有無と関係ありません。

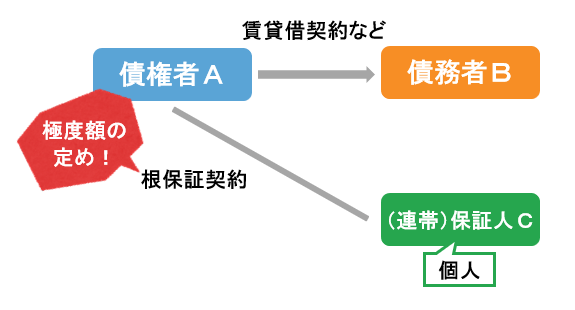

個人根保証契約すべてに極度額の定めを義務化(465条の2)

「根保証契約」という特殊な保証契約があります。

根保証契約とは、「100万円」といった確定額ではなく、「〇〇取引から生じるすべての債務」といったように一定の範囲に属する不特定の債務を保証する契約のことです。

例えば、マンションなどの賃貸借契約の保証は根保証契約の典型例です。

賃貸借契約の保証人は、その賃貸借契約から生じるすべての債務、つまり、毎月の家賃や退去時のクリーニング代などの支払いを保証することになります。

この場合、最終的に家賃の未払いがいくらになるのか、クリーニング代がいくらになるのかといったことは、保証契約を締結する時点では全くわかりません。

また、賃借人が家賃を支払わないのに賃貸人が長い期間それを放置していた場合などは、未払賃料が高額になり、保証人が非常に重い負担を負うことになります。

そのため、改正法は、根保証契約のうち個人が保証人となる場合には「極度額」を定めることを義務付けました。

「極度額」とは、保証の対象となる債務の上限額のことです。

この極度額の定めは、「300万円」や「家賃5か月分」などのように確定的な金額として定めなければなりません。

極度額の定めのない根保証契約は、無効となります。

このように債務の上限額が定まっていれば、保証人はあらかじめ自分の責任の上限を知ることができ、安心して保証人になることができます。

実は、今回の改正よりも前に、金融機関による融資など「貸金等債務」(主たる債務の範囲に金銭の貸渡しまたは手形の割引を受けることによって負担する債務)にあたる金銭消費貸借契約の個人による根保証契約に関しては、「極度額」を定めるべきと規定されていました。

これは、このような契約によって高額な債務を負ってしまうことが社会問題化していたので先行して改正されていただけで、他の根保証契約にも同様の規定を設けるべきであると主張されていました。

今回の改正によって、極度額の定めが賃貸借契約等にも拡張されることとなり、様々な根保証契約で保証人の保護が図られることとなりました。

公正証書による保証意思の確認(465条の6)

従前、親族や友人から依頼されて安易に保証人となってしまい、想定外の多額の債務を負うこととなる事態がしばしば発生していました。

特に、事業用の債務は最終的な金額が莫大になり、保証人の負担がかなり重くなっていました。

そこで、改正法では、個人が事業用の融資の保証をする際に、そのリスクを十分に認識する機会を与えるために、公証人が保証意思を確認するという新たな手続を定めました。

公証人による意思確認が行われていない保証契約は無効となります。

公証人による保証意思の確認が必要となる保証は、以下の両方を満たすものに限られます。

- 保証人が個人である

- 法人や個人事業主が事業用融資を受ける場合

上記を満たすのであれば、保証契約の場合であっても根保証契約の場合であっても公証人による保証意思の確認が必要となります。

ただし、例外があります。

保証人が個人であっても、以下に該当する個人については公証人による保証意思の確認手続は必要ありません(465条の9)。

- 主債務者が法人である場合における、当該法人の理事・取締役・執行役、議決権の過半数を有する株主等

- 主債務者が個人である場合における、主債務者と共同して事業を行っている共同事業者、主債務者の事業に現に従事している主債務者の配偶者

例えば、株式会社の代表取締役が法人の融資について個人保証をするようなケースでは、公証人による保証意思の確認は不要です。

これは、上記に該当する人々は事業の遂行に関わっているので、事業の状況等を理解していることから、安易に保証人になるとは考えにくいからです。

保証意思の確認を求めるためには、保証人となる本人が保証契約を締結する前1か月以内に全国に約300か所ある公証役場のうち、都合のいい公証役場に行き、公証人から意思確認を受ける必要があります。

意思確認が完了すると公証人がその旨の公正証書を作成します。

まとめ

保証契約は、金融機関にとっても一般の事業会社等にとっても身近な契約といえます。

今回の改正によって多くの点が改正されましたので、ご不安な場合はお早めに弁護士にご相談ください。

保証契約については、コラム「知らないとこわい…保証人と連帯保証人のはなし」でも解説していますので、ご興味のある方はぜひご覧ください。