民法総則改正のポイントを徹底解説(第5回)~消滅時効について①~

監修:牧野法律事務所(千葉県弁護士会)

代表 牧野 房江弁護士

2020年4月1日に一部の規定を除いて施行された改正法は、民法の第3編「債権」の規定およびそれと関係する第1編「総則」の一部規定が改正の対象になりました。

民法第1編「総則」の主な改正事項については、既に4回ほど解説を行ってきました。

- 「民法総則改正のポイントを徹底解説(第1回)~心裡留保について~」

- 「民法総則改正のポイントを徹底解説(第2回)~錯誤、詐欺について~」

- 「民法総則改正のポイントを徹底解説(第3回)~代理について~」

- 「民法総則改正のポイントを徹底解説(第4回)~無効、取消しについて~」

第5回目の今回は、消滅時効に関する改正を取り上げます。

消滅時効とは

6月20日が過ぎてもBから返済はなかったが、Aは面倒だったのでそのまま放置した。

消滅時効とは、権利を行使できる者が権利行使をしないまま一定期間が経過した場合に、その権利を消滅させる制度です。

どのようなことをすると「権利行使」になるかということは、「民法総則改正のポイントを徹底解説(第6回)~消滅時効について②~」で解説していますので、ご覧ください。

例えば、(事例)のAは、Bに対して「100万円を返せ!」と請求できる権利(貸金返還請求権)を持っていますが、請求せずにそのまま放置しているとその権利が消滅してしまう可能性があります。

権利が消滅してしまった場合、AはBに対して100万円を返還するよう請求することはできません。

今回の改正では、消滅時効の期間等に関する多くの事項に手が加えられました。そのため、今回を含めて全3回で解説をしていきます。

今回のコラムでは、消滅時効の期間や起算点(時効期間のカウントを始める時点)の改正事項について解説を行います。

時効の進行や完成を妨げる事由(時効障害事由)については、「民法総則改正のポイントを徹底解説(第6回)~消滅時効について②~」を、不法行為に基づく損害賠償請求権の消滅時効と、生命・身体を害する損害賠償請求権の消滅時効については、「民法総則改正のポイントを徹底解説(第7回)~消滅時効について③~」をご覧ください。

時効期間と起算点

改正前の規定とその問題点

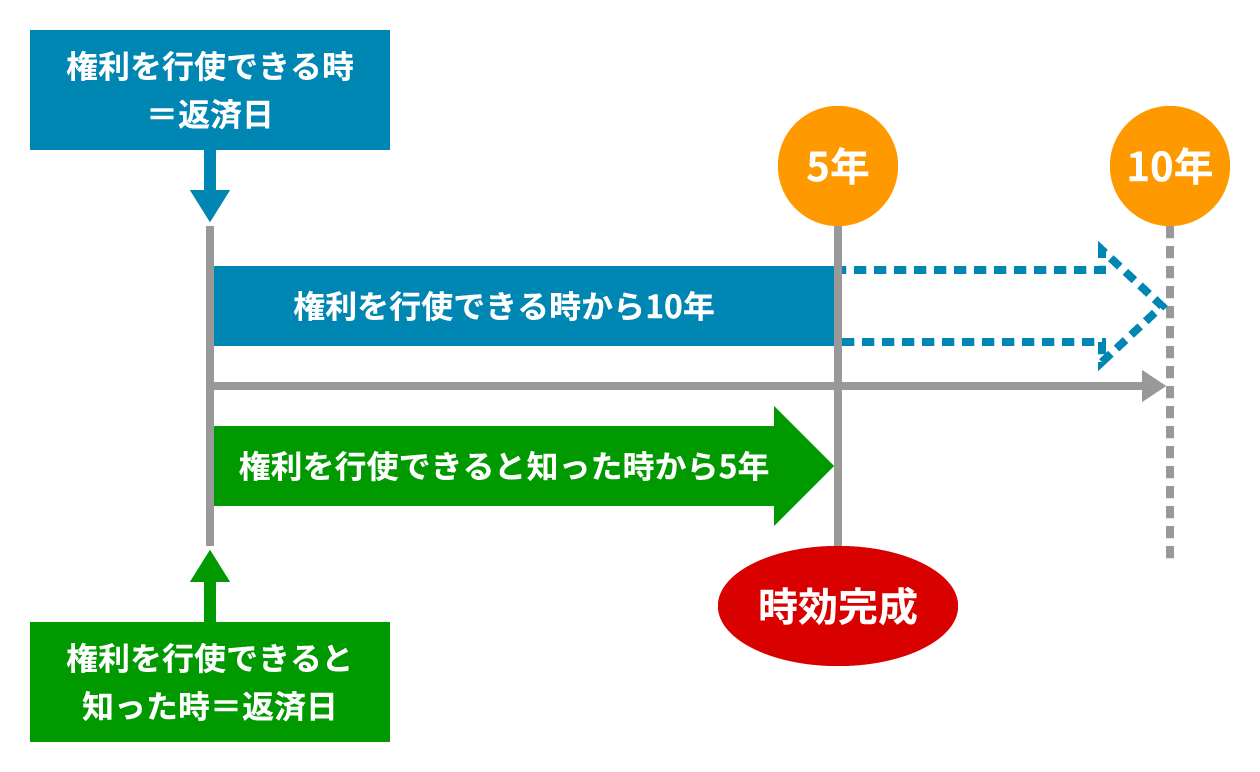

改正前の民法には、消滅時効の一般的な時効期間は、権利を行使することができる時から10年と規定されていました。

(事例)に当てはめると、AがBに対して持っている貸金返還請求権を行使することができる時とは、AがBに対して「100万円を返せ!」と言える時ですので、返済日です。

したがって、Aの持つ貸金返還請求権は、返済日である2021年6月20日から10年を経過した時に時効が完成します。

改正前の民法には、このような一般的な債権の時効期間とは別に、特定の職業で生じる債権についてはこれよりも短い時効期間が定められていました。

例えば、医師や助産師の診察料は3年、弁護士の報酬は2年、飲食店の代金や旅館の宿泊料は1年で、それぞれ時効が完成すると規定されていました。

さらに商法には、商行為によって生じた債権は5年で時効が完成すると規定されていました。

商行為の早期決済を可能にするという理由で、民事消滅時効よりも短い時効期間が定められていたのです。

このような改正前の規定のうち、職業別に異なる時効期間が設定され、しかもそれが一般の債権よりも短い期間とされていることや、商事消滅時効が民事消滅時効よりも短く設定されていることについては、その根拠に合理性がないと指摘されていました。

例えば、金銭を貸し付けたのが銀行の場合には、その貸付行為は商行為のため商事消滅時効が適用され、5年で時効が完成します。

これに対して、貸し付けたのが信用金庫である場合には、その貸付行為は商行為ではないので民事消滅時効が適用され、10年で時効が完成します。

このような区別は合理的ではなく、むしろ混乱を招くだけといえます。

さらに、現代社会の取引は複雑化・多様化しているため、どの債権に該当するのかを判断することが難しく、また、仮に判断できたとしても、様々な時効期間が規定されているため債権ごとに時効を管理しなければならないので債権管理に手間がかかってしまいます。

改正後の規定

以上のようなことから、職業別の短期消滅時効は民法の改正によって、商事消滅時効は商法の改正によって、すべて廃止されました。

そして、債権の原則的な時効期間と起算点は、次の表のとおり定められました。

| 起算点 | 時効期間 |

|---|---|

| 権利を行使することができることを知った時 (主観的起算点) |

5年 |

| 権利を行使することができる時 (客観的起算点) |

10年 |

今回の改正で、「権利を行使することができることを知った時」という新しい時効の起算点(主観的起算点)が作られ、その主観的な起算点からこれまでよりも短い「5年」で時効が完成する(166条第1項第1号)という規定が新設されました。

「権利を行使することができる時から10年」(166条第1項第2号)という時効期間は、時効の起算点も時効期間も、改正前の一般的な債権の消滅時効と同じです。

改正によって、5年という時効期間が新たに規定されたのは、改正前の短期消滅時効を廃止しつつ改正前の原則的な時効期間である10年を維持してしまうと、多くの債権で時効期間が大幅に長期化してしまうからです。

2つの時効期間のうち、いずれか早い方の経過によって時効が完成することになります。

通常の取引から生じる債権は、債権を行使できる時とそれを権利者が知った時は一致しますので、5年で時効が完成することになります。

(事例)に当てはめると、Aは、返済日になったら権利を行使できますし、そのことを知っています。

つまり、返済日が客観的起算点でもあり主観的起算点でもあることになります。

そのため、返済日である2021年6月20日から5年または10年が経過した時点で時効が完成することになり、早い方の時効期間である5年が経過した時点でAの債権の時効は完成することになります。

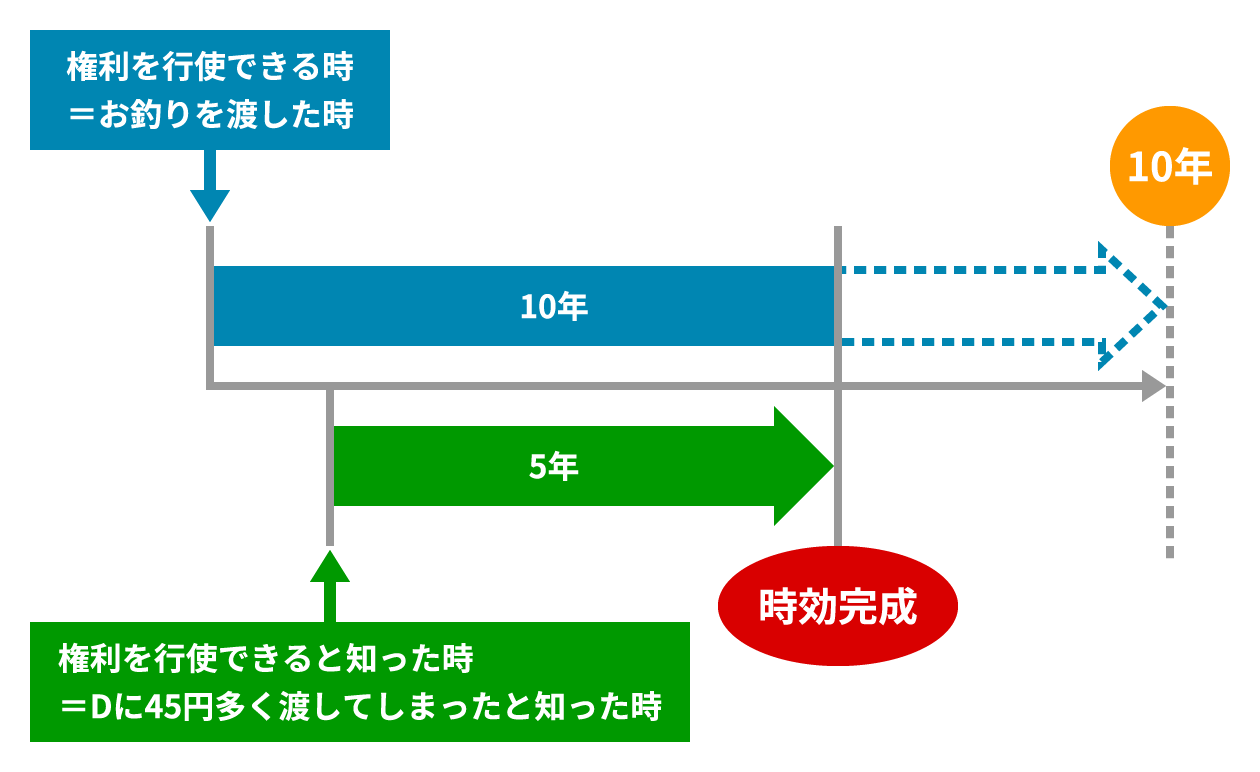

これに対して、例えば、以下のような事例だと、権利を行使できる時と権利を行使できると知った時に差が生じます。

Dは1000円札で支払い、Cからお釣りをもらった。

Cは、105円のお釣りを渡すところ、5円玉と50円玉を間違えてしまって150円渡してしまっていた。

(事例)のDは、45円多くお釣りをもらってしまっています。

そのため、Cは、Dに対して「45円を返せ!」と請求できる権利(不当利得返還請求権)を持っています。

CがDに対する不当利得返還請求権を行使できる時(客観的起算点)は、Cが本来のお釣りよりも多い金額をDに渡した時です。

これに対して、Cがこの権利を行使できることを知った時(主観的起算点)は、Dに対して45円多く支払ってしまったということをCが知った時です。

売上伝票のような記録とレジ内のお金とを比較して45円の不足に気づくことと、誰に対して多く渡してしまったのかということまでCが認識する必要があります。

このように、(事例)の場合には、客観的起算点と主観的起算点が異なることになります。

そのため、Cの不当利得返還請求権の時効完成には2つのパターンが考えられます。

1つは、CがDに対して45円多く支払ってしまったことを知ったのが、お釣りを渡した時から5年未満の場合です。

この場合には、CがDに対して45円多く支払ってしまったことを知った時(主観的起算点)から5年で時効が完成します。

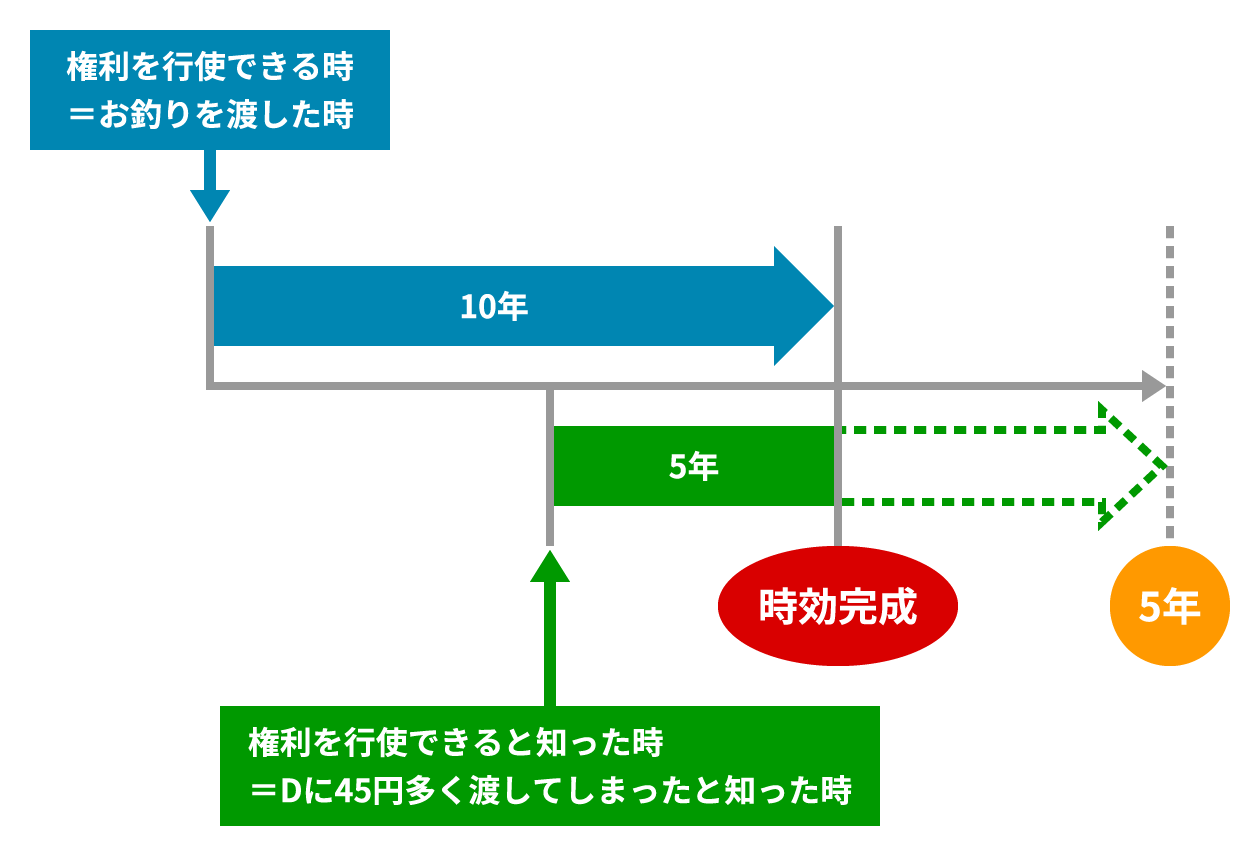

もう1つは、CがDに対して45円多く支払ってしまったことを知ったのが、お釣りを渡した時から5年を過ぎた後である場合です。

この場合には、Cがお釣りを渡した時(客観的起算点)から10年で時効が完成します。

例外規定

上記の規定が消滅時効の原則的なルールですが、これには以下の4つの例外があります。

- 人の生命又は身体の侵害による損害賠償請求権の消滅時効(167条、724条の2)

- 不法行為による損害賠償請求権の消滅時効(724条)

- 定期金債権の消滅時効(168条)

- 判決で確定した権利の消滅時効(169条)

人の生命又は身体の侵害と不法行為による損害賠償請求権については「民法総則改正のポイントを徹底解説(第7回)~消滅時効について③~」で解説しますので、定期金債権の消滅時効と、判決で確定した権利の消滅時効について解説します。

定期金債権の消滅時効

定期金債権とは、一定額の金銭を定期的に給付してもらう権利のことをいいます。

「基本権」と呼ばれることもあり、終身個人年金保険などがこれに当たります。

また、基本権から発生する定期的に給付を請求できる1つ1つの権利を「定期給付債権」または「支分権」と言います。

毎月給付を請求することができる終身個人年金保険の場合には、月ごとに発生する請求権1つ1つが支分権です。

隔月で給付を請求できる場合には、隔月ごとに発生する請求権1つ1つが支分権になります。

このような定期金債権(基本権)の時効期間は、主観的な起算点(権利を行使できることを知った時)から10年(168条第1項第1号)、または客観的な起算点(権利を行使できる時)から20年(168条第1項第2号)のいずれか早い方の時効期間が経過した時点で時効が完成します。

また、それぞれの時効の起算点である「権利」は、支分権のことです。これは、「民法総則改正のポイントを徹底解説(第6回)~消滅時効について②~」で解説する「時効の更新」が債権の承認によってなされていることが理由です。

支分権の時効期間は、一般の債権と同じです。

つまり、主観的な起算点(権利を行使できることを知った時)から5年、客観的な起算点(権利を行使できる時)から10年のいずれか早い方となります。

具体的にみてみると、例えば、70歳から受け取ることができる終身個人年金保険の場合には、基本権である終身個人年金保険(定期金債権)は、70歳に達した時から権利を行使できますし、契約時にそのことを確認しているはずなので、主観的起算点も客観的起算点も70歳に達した時です。

そうすると、主観的起算点から10年の時効期間の方が客観的起算点から20年の時効期間よりも早く経過しますので、70歳に達した時から10年で時効が完成します。

時効が完成すると、その終身個人年金保険から年金を受け取ることは一切できなくなります。

そして、毎月給付される終身個人年金保険の場合には、7月分の年金(支分権)は、7月分の年金支給日に権利を行使できますしそのことを知っているといえますので、こちらも主観的起算点から5年の時効期間の方が早く経過しますので、7月分の年金支給日から5年で時効が完成します。

時効が完成すると、7月分については給付を請求することができなくなりますが、それ以外の月の分については、それぞれの債権ごとに時効が判断されます。

ただし、終身個人年金保険は、その保険を提供している会社や保険契約ごとに約款や特約が作られ、この規定とは異なる時効期間が設定されている可能性がありますので、ご自身の加入している終身個人年金保険の契約書をよくご確認ください。

また、国民年金や厚生年金については、国民年金法や厚生年金法に特別な定めがされています。

例えば、国民年金は、年金の支給を受ける権利(基本権)は支給開始日から5年、支払期月ごとに支給を受ける権利(支分権)は支払日の翌月の初日から5年で、それぞれ時効が完成します(国民年金法102条第1項)。

判決で確定した権利の消滅時効

判決や、判決と同一の効力を有するものによって確定した権利は、仮に10年よりも短い時効期間の定めがあったとしても10年になります。

また、一般的な債権と異なり、主観的起算点から5年という時効期間は適用されません。

5年の時効期間が適用されない理由の1つは、判決等によって確定した権利は、その債権が存在することもその内容もきちんと確定しているため、債権者と債務者との間でその後に紛争が生じる可能性が低く、また、時の経過によって事実関係が曖昧になってしまう可能性も低いからです。

まとめ

今回の改正で、消滅時効には大きな変更が加えられました。

時効が完成してしまうと自分自身の持っている権利を行使することができなくなってしまいますので、ご不明な点やご不安がある方は弁護士にご相談ください。