債権法改正のポイントを徹底解説(第6回)~売買契約、消費貸借契約について~

監修:牧野法律事務所(千葉県弁護士会)

代表 牧野 房江弁護士

2017年5月に改正法が成立し、一部の規定を除いて2020年4月1日から施行されている債権法の改正について、すでに当事務所のコラムで4回に分けて解説してきました。

これまでに解説した改正事項は、以下の通りです。

・債権法改正のポイントを徹底解説(第1回)~法定利率と債務不履行責任について~

・債権法改正のポイントを徹底解説(第2回)~詐害行為取消権について~

・債権法改正のポイントを徹底解説(第3回)~保証契約について~

・債権法改正のポイントを徹底解説(第4回)~債権譲渡、債務引受について~

・債権法改正のポイントを徹底解説(第5回)~定型約款について~

第6回目の今回は、売買契約と消費貸借契約について解説します。

いずれの契約も、一般の事業会社だけでなく消費者にとっても身近な契約です。

売買に関する改正|瑕疵担保責任は契約不適合責任へ

売買に関しては、「瑕疵担保責任」の概念が債権法改正によって無くなり、代わりに「契約不適合責任」となったことが重要です(561条~572条)。

これは、売買において、引渡された商品に不具合(キズや故障など)があった場合に、買主が売主に対してどのように責任追及をすることができるか、という問題です。

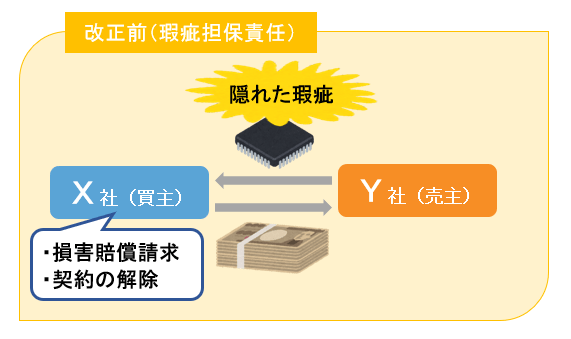

債権法改正前の「瑕疵担保責任」

従来、瑕疵担保責任が問題となる典型的な場面は次のようなケースでした。

ところが、引渡しを受けた電子機器には基板に不良があり、利用することができない状態であった。

この事例において売買の目的物である電子機器は明らかに不良品です。

債権法改正前であれば、X社はY社に対して「瑕疵担保責任」に基づいて、損害賠償や契約解除を求めることができました。

瑕疵担保責任の対象となる瑕疵は「隠れた」ものであることが必要であり、具体的にはX社が瑕疵の存在に気付かなかったことについて過失がないことが求められていました。

他方、瑕疵担保責任の要件を満たす場合には、売主(事例ではY社)に過失が無くても売主は責任を負うこととされていました。

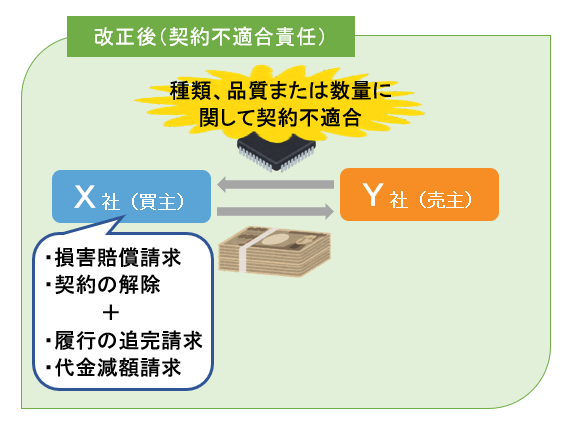

債権法改正後の「契約不適合責任」

これに対して、改正法においては「瑕疵担保責任」という特別の責任がなくなり、売買の目的物が不良品であるようなケースについては債務不履行責任(契約違反)の一環として処理されることになりました。

このため、名称も「瑕疵担保責任」ではなくなり、「契約(内容)不適合責任」などと呼ばれるようになりました。

契約不適合責任の要件や効果は、債務不履行責任と同様となります。

具体的には、売買の目的物の欠陥は「隠れた」ものである必要はなく、「種類、品質または数量に関して契約の内容に適合しないものであるとき」は、売主に対応を求めることができます。

また、売主に対する責任追及の方法の選択肢が増えています。

従来から可能であった契約解除(564条、541条、542条)や損害賠償請求(564条、415条)だけでなく、目的物の修理や、代替物の引渡し又は数が不足している場合には不足分の引渡しによる履行の追完を請求することができます(562条第1項)。

そして、もし相当期間内に履行の追完がされない場合には、不適合の程度に応じた代金減額を請求することができます(563条第1項)。

債務不履行責任の際に触れたように、履行の追完をすることができなかったり売主が履行の追完を拒絶する意思を明確にしていたりする場合などは、履行の追完を請求して相当期間の経過を待つという段階を踏んでも無意味なので、すぐに代金の減額を請求することができます。

注意すべきは、売主が無過失であれば、売主は買主に対して損害賠償責任(564条、415条)を負いません。

これは、契約不適合責任と債務不履行責任とが同様だからです。

なお、引渡された目的物が種類または品質に関して契約不適合であった場合は、買主はその不適合を知った時から1年以内にそのことを売主に通知しないと、売主に対して責任追及することができなくなるので、気を付けなくてはいけません。

ただし、売主が引渡しのときにその不適合を知っていた、または重大な過失によって知らなかったときは、1年間の期間制限はなくなります。

従来の瑕疵担保責任と、改正後の契約不適合責任の違いをまとめると以下の表の通りです。

| 改正前 (瑕疵担保責任) |

改正後 (契約不適合責任) |

|

|---|---|---|

| 対象 | 隠れた瑕疵に限る (買主が欠陥について無過失であること) |

隠れたものである必要がない (買主が欠陥について無過失である必要はない) |

| 売主側の 要件 |

無過失でも責任を負う | 追完、代金減額、解除は、無過失でも責任を負う。損害賠償責任は、帰責事由が必要。 |

| 責任追及の 方法 |

契約解除、損害賠償請求 | 契約解除、損害賠償請求、完全履行請求(修補請求、代替物引渡請求、不足分引渡請求)、代金減額請求 |

改正法のもとで上の事例についてみてみると、電子機器の一部は利用できるという場合には、X社はY社に対して、完全に機能する代替物と交換するよう請求することもできますし、相当期間を定めて修補請求をすることもできます(562条第1項)。

相当期間内に修補がなされなかったならば、使用できない程度に応じて代金を減額するよう請求することもできます(563条第2項)。

このようなX社からの追完請求に対して、X社に不相当な負担を課すものでなければ、Y社は、X社が請求した方法と異なる方法によって履行の追完をすることができます(562条第1項ただし書き)。

例えば、X社が代替物と交換するよう請求してきた場合に、Y社としては、代替物の交換よりも基板のみ交換する方が効率的な場合があります。

もし基板の交換にかかる時間が5分程度であるならば、X社に不相当な負担を課すものではないといえるので、X社が請求する代替物の交換という方法ではなく、基板の交換という方法で履行の追完をすることができます。

もっとも、電子機器の不具合についてX社に帰責事由がある場合には、X社はY社に対して履行の追完を請求することはできません(562条第2項)。

また、代金の減額を請求することもできません(563条第3項)。

上記の請求をしつつ、X社は、Y社に対して債務不履行に基づく損害賠償を請求することや、契約を解除することもできます(564条、415条、541条、542条)。

もっとも、損害賠償を請求する場合には、Y社に帰責事由が必要です。

また、X社がこれらの責任を追及する際には、X社として引渡しを受ける際に調査を尽くしたこと(無過失であったこと)は必要ないということになります。

消費貸借に関する改正

消費貸借契約とは、借主が貸主から代替性のある物を借り、後で品質・数量・種類が同等のものを返還する契約をいいます。

借りる物は代替性がある限り限定はありませんが、実務上は金銭消費貸借契約がほとんどです。

金銭消費貸借契約の事例としては、次のようなものがあります。

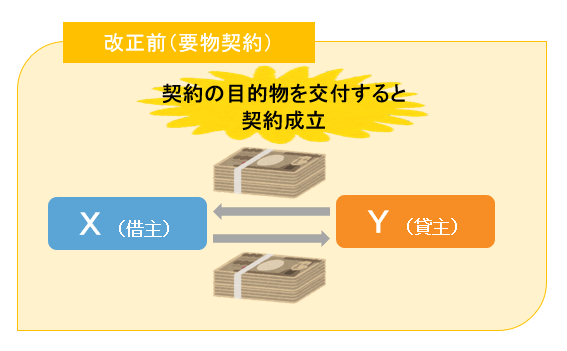

債権法改正前|要物契約

債権法改正前は、消費貸借契約は当事者の合意だけでは成立せず、金銭など契約の目的物が借主に交付されて初めて成立することとなっていました(587条)。

これは、契約が当事者の合意によって成立するという民法の原則の例外であり、「要物契約」といいます。

どの段階で契約が成立したのかということがなぜ問題になるのかというと、契約が成立すると契約当事者はその契約に拘束され、お互いに債権・債務が生じるからです。

上の事例では、YはXにまだ20万円を渡していないので、契約は成立していません。

そのため、約束をした後にYの気が変わって20万円を貸す気がなくなった場合、XはYに対して20万円の交付を強制することはできません。

まだXとYとの間で契約は成立していないことから、XはYに対して債務を履行せよと請求することができないということです。

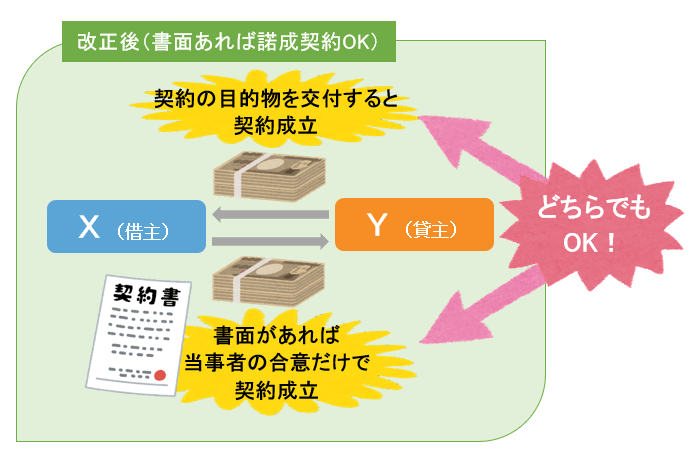

債権法改正後|諾成的消費貸借の許容

これに対し、改正法では当事者間の合意で成立する金銭消費貸借契約を明文で認めました。

ただし、軽率な契約を防ぐために書面で契約を締結することが要件となっています(587条の2第1項、第4項)。

書面の作成という一定の方式を必要とするため、このような契約を要式契約といいます。

つまり、今回の改正によって、消費貸借契約は原則として目的物を引き渡すことによって成立する要物契約であるものの、例外的に、書面を作成すれば当事者間の合意のみで成立する要式契約でもあることとなります。

上の事例でみると、XとYが20万円を借り受ける旨の契約書を作成しているのであれば、Yの気が変わって20万円を貸す気がなくなったとしても、XはYに対して20万円を渡すように請求することができることになります。

実は、このように金銭の交付なしに金銭消費貸借契約を成立させることは、「諾成的消費貸借契約」として、改正前から判例上認められてきました。

実際に、以前から金融機関による融資は諾成的消費貸借であることが大半です。

今回の改正は、このような諾成的消費貸借契約に関する従来からの判例や実務上の運用を追認し、明文化したものといえます。

もっとも、判例では書面の作成が必要ない不要式契約としての諾成的消費貸借契約が認められていましたが、貸主および借主による軽率な契約締結を防止するために、改正法は、要式契約としての諾成的消費貸借契約のみを認めました。

ただし、改正法では、書面により消費貸借契約を締結した場合でも、金銭を受け取る前であれば、借りる必要がなくなった等の事情により借主が契約解除することは可能とされました(587条の2第2項前段)。

借主が解除したことにより貸主に損害が発生した場合には、貸主は借主に対して損害賠償請求ができることもあわせて定められています(587条の2第2項後段)。

もっとも、貸主による損害賠償請求の対象は、貸主が金銭等を調達するために負担した費用などに限られ、貸主が借主から受け取る予定だった利息などは含まれないものと考えられています。

特に貸主が金融機関など、契約を解除されたとしてもその資金を他の貸付先に流用することが容易である場合には、貸主には具体的な損害は発生しないと考えられています。

まとめ

今回解説した売買契約や消費貸借契約は、一般の事業会社だけでなく消費者にとっても身近な契約です。

ご不明な点やご不安な点がありましたら、お早めに弁護士にご相談ください。