債権法改正のポイントを徹底解説(第2回)~詐害行為取消権について~

監修:牧野法律事務所(千葉県弁護士会)

代表 牧野 房江弁護士

2017年5月に改正法が成立し、一部の規定を除いて2020年4月1日から施行されている債権法の改正について、法定利率と債務不履行責任については「債権法改正のポイントを徹底解説(第1回)~法定利率と債務不履行責任について~」で解説をしました。

第2回目の今回は、取引相手等からの債権回収に関わりのある詐害行為取消権に関する改正について解説します。

詐害行為取消権に関する改正

そもそも、「詐害行為取消権」という言葉自体を聞いたことがない人が多いと思いますので、まずはどのような場面で問題になる権利なのかということを説明します。

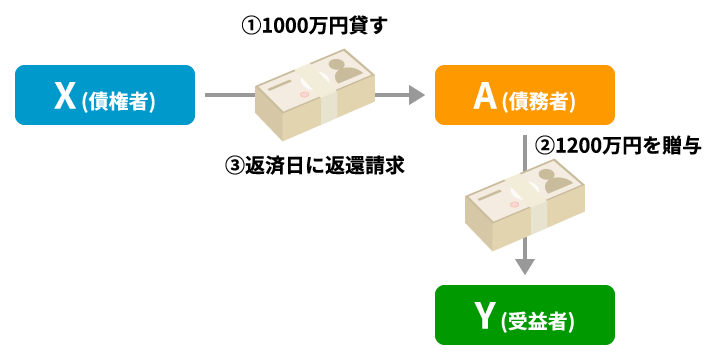

返済日が近づいた頃、債務者Aには1200万円の銀行預金しかめぼしい財産はありませんでした。

債務者Aは、このお金を借金返済に回すのは嫌だと思い、事情を説明した上でY(=受益者)に贈与しました。

そのため、返済日に債権者Xが1000万円を回収しようとしても、ほとんど回収できませんでした。

預金1200万円が債務者Aのもとにあれば、債権者Xは、強制執行等によって債権回収を図ることができます。

しかし、債務者Aがそれから逃れようとして強制執行の対象となりうる財産を処分してしまうことがあります。

そうすると、債権者Xは債権回収をすることができなくなるおそれがあります。

このように債務者Aの行った行為が債権者Xの債権回収を侵害する行為(これを「詐害行為」といいます)である場合に、債権者Xが、債務者Aの財産を保全するために債務者Aの行った詐害行為を取り消すことができます。

このような権利を詐害行為取消権といいます(424条第1項)。

(事例)に当てはめると、債務者Aと受益者Yとの間の贈与契約が、債権者Xに対する詐害行為に該当する場合には、債権者Xは債務者Aと受益者Yとの間の贈与契約を取り消すことができるということです。

詐害行為取消権については、改正前の債権法のもとで多くの判例が蓄積されていました。

改正法は、従来の判例法理を明文化又は変更する形で整理しています。

詐害行為取消権の要件

詐害行為取消権の要件に関しては、基本的には従来の判例の解釈を明文化する改正がされています。

また、類似の制度である破産法上の否認権に関する規定との整合性を図るための改正も行われました。

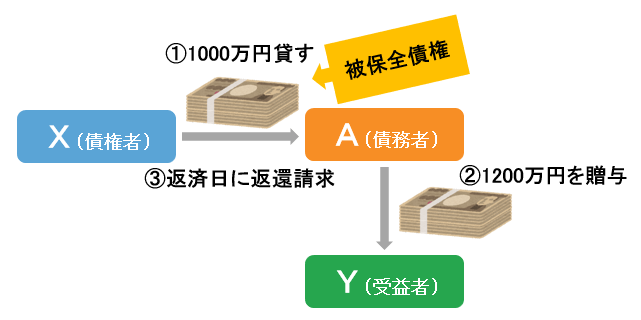

被保全債権の範囲

「被保全債権」とは、詐害行為取消権の行使により回収が可能となる債権のことです。

(事例)に当てはめると、債権者Xが債務者Aに対して持っている1000万円の貸金返還請求権が被保全債権になります。

改正前の判例において、債権者が詐害行為取消権を行使できるのは、取消しの対象である債務者による財産処分の行為以前に債権者の有する債権(被保全債権)が発生していた場合に限ると解釈されてきました。

このように解釈されていたのは、そもそも、被保全債権が財産処分等の時点で存在していない場合には、債権者には債務者が処分した財産によって債権回収を図る期待が存在しませんので、詐害行為取消権を認める必要はないという考えに基づくものです。

(事例)に当てはめて考えてみると、(事例)では、債権者Xの債務者Aに対する貸付行為、つまり、被保全債権の発生が、債務者Aと受益者Yとの間の贈与契約、つまり、財産処分よりも前に発生しています。

この場合には、詐害行為取消権の行使が認められる可能性があります。

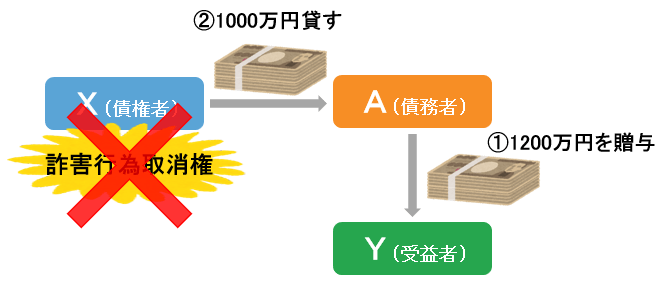

しかし、この順番が逆で、債務者Aと受益者Yとの間の贈与契約が行われて預金が受益者Yのものとなった後に、債権者Xが債務者Aにお金を貸し付けていた場合を考えてみます。

このような場合、債権者Xは、預金が全くない状態の債務者Aにお金を貸し付けていますので、受益者Yに贈与された預金から債権回収をしようと思うわけがないということです。

そのため、このような場合には、債権者Xに詐害行為取消権の行使を認める必要はありません。

改正法では、このような判例法理が明文化されました。

ただし、改正法は、債権そのものではなく債権の「発生原因」が、取消しの対象となる行為以前に発生していればよいこととしています(424条第3項)。

これは例えば、保証契約に基づく求償権が考えられます。

保証契約を締結した保証人は、主債務者の代わりに債務を支払った場合には主債務者に対して求償権を持ちます。

この場合には、求償権が被保全債権に、保証契約の締結が債権の発生原因になります。

つまり、詐害行為の後に保証人が求償権を獲得した場合であっても、その求償権の発生原因である保証契約が詐害行為の前であるならば、保証人は詐害行為取消権を有することとなります。

したがって、債権法改正法のもとでは、従来の判例よりも詐害行為取消権を行使できる範囲が若干広がる可能性があります。

詐害行為の類型化

改正前の債権法では、詐害行為取消権の対象となる行為は、「債務者が債権者を害することを知ってした法律行為」と定められているのみでした。

この要件に関しては、従来多くの判例において行為の具体的な類型ごとに異なる解釈がされていました。

また、詐害行為取消権に関しては、自己破産手続において類似の制度である否認権というものがあります。

否認権とは、破産手続開始決定前になされた行為によって本来であれば債権者への配当原資となるはずだった財産が処分されてしまった場合に、その財産を破産管財人が取り戻す権利です(破産法160条~176条)。

債権法改正よりも前から、破産法上の否認権の対象となる行為について具体的に類型化して定める改正が行われていました。

そこで、今回の改正法においては破産法と整合するような形で、従来の判例を参照しつつ民法上の詐害行為取消権の対象となる行為類型を具体的に定めています。

詐害行為取消権の行使方法

詐害行為取消権の行使方法に関しては、従来、債権法の条文に必ずしも明記されていない運用が判例によって認められてきました。改正法は、従来の判例法理を明文化しています。

財産の回復等

改正法は、詐害行為取消権の効果として、詐害性のある法律行為を単純に取消すだけでなく、取消しの対象となった行為によって第三者に移転した財産を債務者に返還するよう請求することもできると定めました(424条の6)。

取消しができるだけだと、移転した財産が債務者の元に返還されるとは限りません。

改正前の債権法では、判例によって取消権の行使に伴い返還も求められると解釈されてきたところ、今回の改正により明確化されました。

(事例)に当てはめると、債権者Xは、債務者Aと受益者Yとの間の贈与契約を取り消すだけでなく、預金を債務者Aに返還するように受益者Yに請求することができるということです。

また、移転した財産自体の返還が困難である場合には、その財産の価額に相当する金銭を償還するよう求めることができることもあわせて定められました。

これも、従来の判例による解釈を明文化したものです(424条の6第1項後段、第2項後段)。

詐害行為取消権行使の範囲

改正法では、詐害行為取消権の行使の範囲について、取消しの対象が性質上可分である場合には、債権者が有する債権額の限度でのみ取消しを請求できるとしました(424条の8第1項)。

これは、詐害行為取消権が認められる趣旨が債権の保全にあることから、その目的達成に必要な範囲に権利行使を限定するものであり、従来の判例における解釈を明文化したものです。

(事例)に当てはめて考えてみると、債権者Xの被保全債権は1000万円で、債務者Aと受益者Yとの間で行われた贈与契約は1200万円で、被保全債権の方が少額です。

そのため、債権者Xは、債務者Aと受益者Yとの間の贈与契約全体の取消しを請求することはできず、1000万円の限度でのみ取消しを請求することができます。

債権者に対する直接の支払い請求

詐害行為取消権の行使により、第三者に対して金銭の支払いや財産の引渡しを求める場合、債務者ではなく、取消権を行使した債権者に対して金銭を直接支払うことや財産を引渡すことを請求できる旨が改正法で定められました(424条の9)。

これは、債務者の元に金銭や財産を戻してしまうと、その財産を債務者が隠してしまったり、再び誰かに売り払って処分してしまったりする可能性があるからです。

これでは、債権者が詐害行為取消権を行使した意味がなくなってしまいます。

そのため、債務者ではなく、取消権を行使した債権者に対して直接支払うことや財産を引き渡すことを請求することができることとなったのです。

もっとも、債権者は、あくまで債務者と受益者との間の契約を取り消す権限しかありません。

取り消された契約の対象となっていた金銭や財産が債権者のものになるのではなく、それらはあくまでも債務者のものです。

したがって、債権者が金銭や財産を受け取ると、債務者に対してそれらを引き渡す債務を負います。

一方、もともと債権者は債務者に対して、被保全債権を有しています。

そこで、債権者の有する被保全債権と債務者に対する特に金銭の引渡し債務とを対当額で相殺することにより、債権者は事実上の債権回収を図ることができます。

(事例)に当てはめて考えてみると、債権者Xは、債務者Aと受益者Yとの間の贈与契約を1000万円の範囲で取り消し、受益者Yに1000万円を自分に引き渡すように請求できます。

もっとも、この1000万円はあくまでも債務者Aのものなので、債権者Xが受益者Yから1000万円を受け取った場合、債権者Xは債務者Aにこの1000万円を返還する債務を負います。

これに対して、債権者Xは、債務者Aに1000万円を返還するよう請求する権利を持っています。

つまり、債権者Xは債務者Aに対し、1000万円を返還する債務と、1000万円を返還するよう請求する権利とを持っていることとなり、これを相殺することができます。

これによって、実質的に優先的な債権回収を行うことができます。

このような債権回収の方法は、従来から金融機関などを中心に行われていました。

改正法の検討過程では、上記のような詐害行為取消権を利用した事実上の債権回収を禁止する案も浮上していましたが、最終的に禁止は見送りとなり、従来通りの運用が可能となっています。

詐害行為取消権の期間の制限

改正前は、詐害行為取消権は債権者が取消の原因を知った時から2年間、行為の時から20年で時効によって消滅すると定められていました。

改正法では、債務者が債権者を害することを知って行為をしたことを債権者が知った時から2年、行為の時から10年を経過すると、詐害行為取消権についての訴えを提起できなくなると定められました。

詐害行為取消権は、債務者の行為や財産状況を左右するものなので、20年では長期すぎるということと、消滅時効期間だと、時効の完成猶予や更新が可能になり、法律関係が長い間安定しないことになってしまうことが改正の理由です。

まとめ

詐害行為取消権は身近な権利とはいえませんが、債権回収の場面では非常に重要な権利です。

わからないことがあれば、まずは弁護士にご相談ください。