後見制度支援信託・後見制度支援預貯金について

監修:牧野法律事務所(千葉県弁護士会)

代表 牧野 房江弁護士

ご本人に成年後見人が選任されているまたは後見開始の申立てがあった場合で、ご本人に多額の預貯金があると、後見制度支援信託または後見制度支援預貯金の利用を検討するよう家庭裁判所から指示されることがあります。

このコラムでは、後見制度支援信託・後見制度支援預貯金がどのようなものなのかみていきます。

なお、後見制度支援信託と後見制度支援預貯金は似ているので、後見制度支援信託についてご説明します。

後見制度支援信託と後見制度支援預貯金の違いは後述します。

目次

後見制度支援信託はどういうもの?

後見制度支援信託は、成年後見と未成年後見で利用できる、ご本人のお金の管理方法の一種です。

成年後見人は、ご本人の代わりに財産を管理します。

多くの場合、成年後見人が選任された後も、ご本人の預貯金は預貯金のまま、不動産は不動産のまま、株式は株式のまま、成年後見人が管理します。

現金はそのままでは危ないので、基本的には預貯金口座に預け入れます。

なお、成年後見人はご本人の財産を保護することが仕事なので、元本保証されていない金融商品を新規に利用することはありません。

子どもや孫への贈与なども、相続税対策だとしても、原則として認められません。

後見制度支援信託は、成年後見人が管理するお金のうち、日常生活では使わないお金を信託銀行等に信託して、残りのお金だけ預貯金として管理する方法です。

信託財産は元本保証されますし、預金保険制度の保護対象になります。

後見制度支援信託の利用を検討したり、信託銀行等と信託契約をするのは弁護士や司法書士などの専門職後見人です。

専門職後見人は、ご本人の財産の一部を信託した後に辞任し、親族後見人に引き継ぎます。

収入よりも支出が多い場合は、信託財産から定期的に一定額が預貯金口座に送金されるようにすることができます。

一時的にまとまった金額が必要になった場合は、家庭裁判所にその旨を報告して指示書を発行してもらいます。指示書を信託銀行等に提出して、必要額を信託財産から払い戻します。

なぜ後見制度支援信託があるのか?

成年後見人は、ご本人の財産を保護するためにご本人の代わりに様々なことができる権限を付与されるのですが、ご本人の財産を自分のために使ってしまう親族後見人が出てきました。

そのような問題を防ぐために、2012年(平成24年)から後見制度支援信託が始まりました。

なお、成年後見制度がスタートしたのは2000年(平成12年)です。

後見制度支援信託を利用すると、親族後見人は管理する財産が少なくなることで負担が軽くなり、家庭裁判所への報告が楽になります。

また、他の親族にとっても、親族後見人に管理される財産が少ない方が安心していられます。

ただ、財産をたくさん持っていても、お金以外の財産は信託できないので、株式や不動産などお金以外の財産をたくさん持っている場合は対象外になります。

他にも、後見人の仕事をするうえで専門知識や経験が必要な場合、親族間でもめている場合などは、親族後見人よりも専門職後見人の方が適切であると考えられるため、後見制度支援信託は利用されません。

後見開始申立てのときに後見制度支援信託を利用したいと希望しても、そのとおりになるとは限りません。

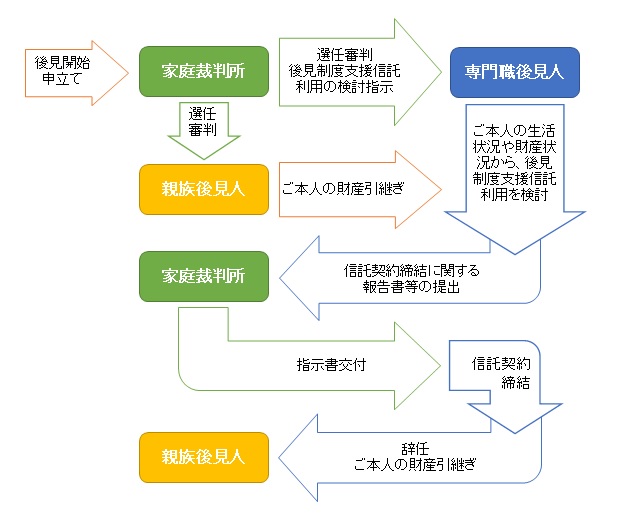

後見制度支援信託を利用する場合の流れ

後見制度支援信託を利用する場合の主な流れは次のとおりです。

後見制度支援信託を利用したときにかかる費用

後見開始申立て時は不要

後見制度支援信託は、後見開始申立て後に家庭裁判所が検討の指示をするので、申立ての段階では特別な費用はかかりません。

専門職後見人への報酬

ご本人の財産から、専門職後見人が辞任する際に、信託契約の締結などに対する専門職後見人への報酬を支払うことになります。

金額は、仕事の内容やご本人の財産状況などを勘案して、家庭裁判所が決めます。

信託銀行等への報酬・手数料

ご本人の財産から、信託銀行等に対して信託報酬や手数料などを支払うことになります。

金額は、信託銀行等によって異なります。

後見制度支援信託を利用できないときは

ご本人がたくさん財産をお持ちでも、前述したように、お金以外の財産がたくさんある場合や専門職後見人の方が良い場合などは、後見制度支援信託を利用することができません。

また、親族後見人が後見制度支援信託の利用を拒否することもありえます。

そのような場合、成年後見人の不正行為を防ぐために、成年後見監督人が選任されることがあります。

成年後見監督人は、その名の通り、成年後見人を監督する人です。

成年後見人を監督するのは家庭裁判所の仕事です。成年後見人が定期的に家庭裁判所に報告書や財産目録、通帳のコピーなどを提出して、家庭裁判所がそれをチェックします。

ただ、成年後見人全員を家庭裁判所の職員だけで監督するのは難しいので、「必要があると認めるとき」に家庭裁判所が成年後見監督人を選任します。

成年後見監督人が成年後見人の仕事を監督し、それを家庭裁判所に報告します。

成年後見監督人は、ご本人、その親族、成年後見人の請求により、または家庭裁判所が職権で選任します。

ほとんどの場合、弁護士や司法書士、社会福祉士などの後見に関する専門知識を持っている人が選任されます。

成年後見監督人の選任を親族後見人が拒否することはできません。

後見制度支援信託と後見制度支援預貯金の違い

冒頭でお話したように、後見制度支援信託と後見制度支援預貯金はほとんど同じ制度ですが、ご本人の近くに信託銀行等がない場合に後見制度支援信託を利用しにくいため、2018年(平成30年)から後見制度支援預貯金の利用がスタートしました。

後見制度支援信託と後見制度支援預貯金の主な違いを次にあげます。

専門職後見人の選任が絶対ではない

後見制度支援信託の場合は、専門職後見人が選任され、制度を利用するかどうか検討し、家庭裁判所の指示を受けて専門職後見人が信託契約をします。

後見制度支援預貯金の場合は、必ずしも専門職後見人が選任されるとは限りません。専門職後見人が選任されない場合は、親族後見人が手続きをします。

利用できる金融機関

後見制度支援信託で利用できる金融機関は、一部の信託銀行等です。

後見制度支援預貯金で利用できる金融機関は、一部の信用金庫、信用組合、農業協同組合、銀行です。

費用があまりかからない

後見制度支援信託の場合は、信託銀行等に対して信託報酬や手数料をご本人の財産から支払うことになります。また、専門職後見人への報酬も発生します。

後見制度支援預貯金の場合は、口座開設手数料や口座管理手数料、定期金の振込手数料がかかる金融機関もありますが、報酬は発生しません。また、専門職後見人が選任されない場合は、専門職後見人への報酬も不要です。

保護される財産

後見制度支援信託では、預金保険制度の保護対象になるので、信託財産の1000万円まで保護されます。

後見制度支援預貯金では、金融機関によっては、有利息型か無利息型かを選べ、有利息型だと預金保険制度の保護対象になるのでご本人が預入している他の預貯金と合算して1000万円とその利息が保護されます。無利息型では、全額保護されます。

まとめ

後見制度支援信託や後見制度支援預貯金は、ご本人の財産を安全に管理するための制度です。

2020年(令和2年)に後見制度支援信託を利用した成年後見・未成年後見は1,053件、後見制度支援預貯金を利用した成年後見・未成年後見は1,648件でした(最高裁判所事務総局家庭局「後見制度支援信託等の利用状況等について-令和2年1月~12月-」より)。

2020年(令和2年)の後見開始の審判申立ては26,367件(最高裁判所事務総局家庭局「成年後見関係事件の概況-令和2年1月~12月-」より)ですから、利用件数としては少数です。

聞きなれない制度かもしれませんが、親族後見人の方の負担が軽くなる、他の親族に対しても管理の透明性が増すなどのメリットがあります。

利用を検討するにあたってご不安なことやわからないことがありましたら、家庭裁判所や弁護士にご相談ください。