交通事故の治療費のこと 打ち切りを告げられたら…

監修:牧野法律事務所(千葉県弁護士会)

代表 牧野 房江弁護士

交通事故のご相談で多いのが、「相手の保険会社から、治療費を打ち切りますと言われた。」というものです。

まだ痛みがあり、治療を続けたいのに、「打ち切り」と言われたら、治療を続けられない?

加害者に治療費を負担してもらえなくなる?

そんな不安な気持ちになることでしょう。

いくら相手の保険会社が「治療費打ち切り」と言ってきても、医師がまだ治療が必要だと判断した場合は、治療を続けるべきです。

その場合は、治療費をご自身で立て替え払いして、後から加害者側に請求することができます。

このコラムでは、交通事故の治療費について、加害者の保険会社から打ち切りを告げられたときの対処法などについてみていきます。

目次

相手の保険会社から治療費の打ち切りを告げられたら

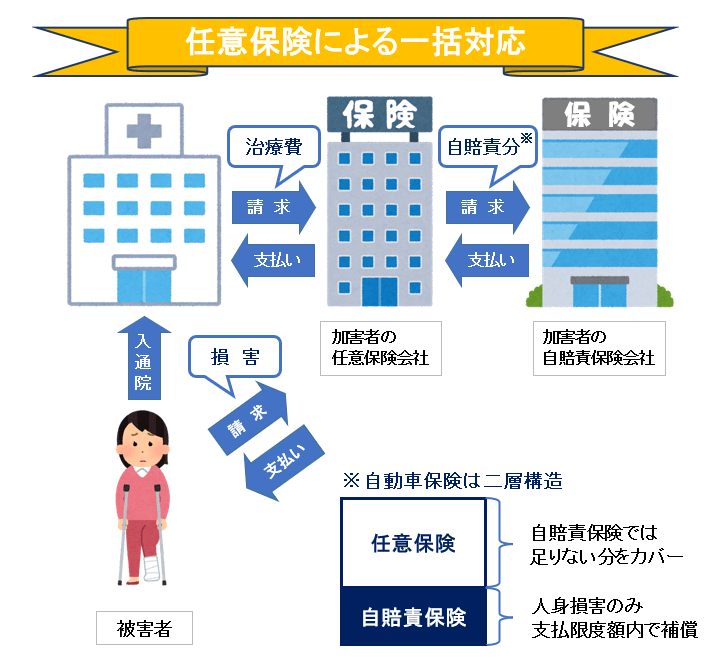

相手の保険会社が「治療費打ち切り」すると、治療を受けられなくなるわけではなく、相手の保険会社による「一括対応」が終了する、ということです。

こちらに全く非がない場合で、加害者が自賠責保険に加えて、任意保険の対人賠償契約を締結している場合は、加害者が加入している任意保険の保険会社が、自賠責保険の分も一括して、交通事故の損害金(医療費、休業損害、逸失利益、慰謝料等)を支払ってくれることがあります。その際、医療機関に対する治療費の支払いも任意保険の保険会社が一括して支払ってくれます(ご自身の窓口負担がありません)。

これを「一括対応」や「一括払い」と言います。

「一括対応」は相手の保険会社の義務ではなく、サービスです。

相手の保険会社は、なるべく保険金の支払いを抑えたいという理由と、保険金目的で治療を引き延ばすのを防ぐ目的で、治療期間や治療状況から「そろそろ治療は終了ですよね?」と「治療費打ち切り」を言ってきます。

そもそも、加害者が負担する(損害賠償の対象となる)治療費は、原則として「傷害の治癒」または「症状固定」までの、必要かつ相当な範囲の治療費とされています。

「症状固定」は、これ以上治療しても症状が改善しない状況のことです。

いつ「症状固定」と言えるかは、医師が判断するものです。

とはいえ、例えば「むちうち症なら症状固定まで3~6か月」のように、治療期間の目安があります。

また、相手の保険会社は「一括対応」のために医療機関から診療報酬明細書や診断書を取り寄せます。そこから、「通院の間隔があいている」「症状が改善していない」「もう症状固定と言える」と判断することもあります。

相手の保険会社から「治療費打ち切り」を言われたときは、「一括対応」を強制することはできませんが、まだ治療が必要だという診断書を医師に発行してもらい、それを根拠に引き続き「一括対応」してもらうよう交渉しましょう。

それでも「一括対応」が終了してしまったら、ご自身で治療費を立て替え払いして、後日加害者または加害者が加入している保険会社に請求することになります。

もし「治療費打ち切り」で治療をやめてしまったら

けがが治っていない状態で、まだ回復の見込みがある(症状固定に至っていない)と医師が判断する場合は、治療を続けるべきです。

今後のご自身の身体のこともありますが、相手から受け取れる金額が大きく違ってきます。

休業損害

交通事故による治療のために入院や通院をしたことによって仕事を休むなどして収入が減った場合、加害者に対して「休業損害」を請求することができます。

「休業損害」は、「傷害の治癒」または「症状固定」までに生じた収入の減少による損害のことです。

お給料を受け取っている方は、勤務先から「休業損害証明書」を出してもらい、実際に入院や通院のために休業(遅刻や早退も含みます)した日数に基づいて算定します。有給休暇を利用した際も休業損害として認められます。

専業主婦の方も、原則として、政府が調査した女性の全年齢平均賃金に基づいて、「傷害の治癒」または「症状固定」までの家事労働できなかった期間について休業損害が認められます。

そのため、治療期間が短いと、受け取れる金額が少なくなってしまいます。

傷害慰謝料(入通院慰謝料)

交通事故によって病院に入院や通院した場合、加害者に対して「傷害慰謝料(入通院慰謝料とも言います)」を請求することができます。

「傷害慰謝料(入通院慰謝料)」は、入院や通院によって生じる精神的・肉体的な苦痛を慰謝するものです。

入院と通院の期間に基づいて算定します。

そのため、治療期間が短いと、受け取れる金額が少なくなってしまいます。

ご自身の健康保険を使って治療を続ける

まだ治療が必要だという診断書を提出しても、一括対応が終了してしまった場合は、健康保険を使って治療を続けましょう。

医療機関によっては健康保険を使うことに難色を示すこともあるようですが、自由診療でないとできない治療でなければ、健康保険を使えます。その際は、健康保険組合等に「第三者の行為による傷病届」と「交通事故証明書」等を出す必要があります。

健康保険を使って受けた治療費は、健康保険組合等が負担した分は、健康保険組合等が加害者側に請求します。

ご自身で負担した分は、ご自身で加害者側に請求することになります。そのため、領収証などはすべて手元に保管しておきましょう。

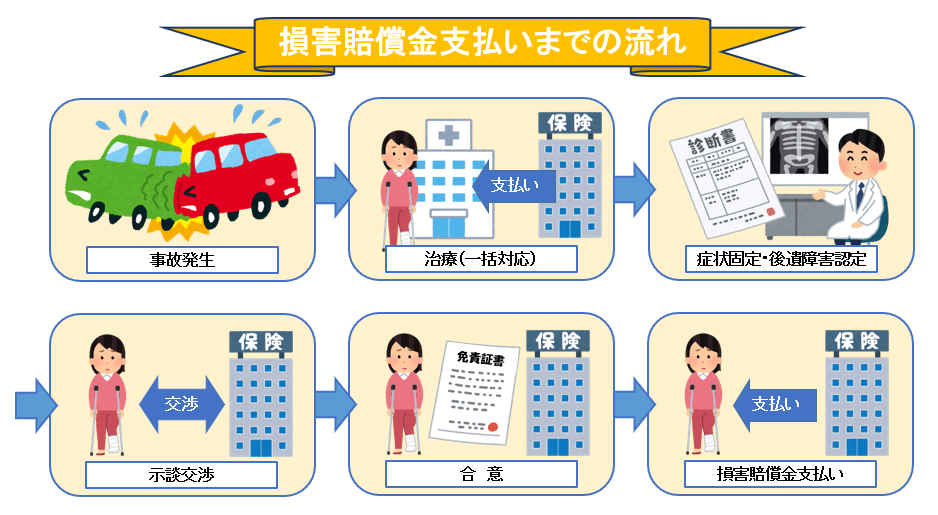

「傷害の治癒」または「症状固定」に至ったら、治療は終了となります。

後遺障害がある場合は、後遺障害認定の手続きのために後遺障害診断書を医師から取得して、後述する被害者請求のときに提出しましょう。

また、「症状固定」後も、医師が必要と認めたリハビリテーションの費用や将来の治療費等について、交通事故との因果関係と相当性があれば、損害として認められることもあるようです。

被害者請求をする

通常、交通事故による損害賠償金を加害者または加害者が加入している保険会社から受け取るのは、

「傷害の治癒」または「症状固定」により治療が終了 → 後遺障害認定(損害確定) → 加害者側と損害賠償額について示談交渉 → 加害者側と合意

の後です。

そのため、加害者側と示談交渉でもめると、お金を受け取るまで時間がかかってしまいます(示談交渉で合意できないと、調停や裁判で決着をつけることになり、余計に時間がかかります。)。

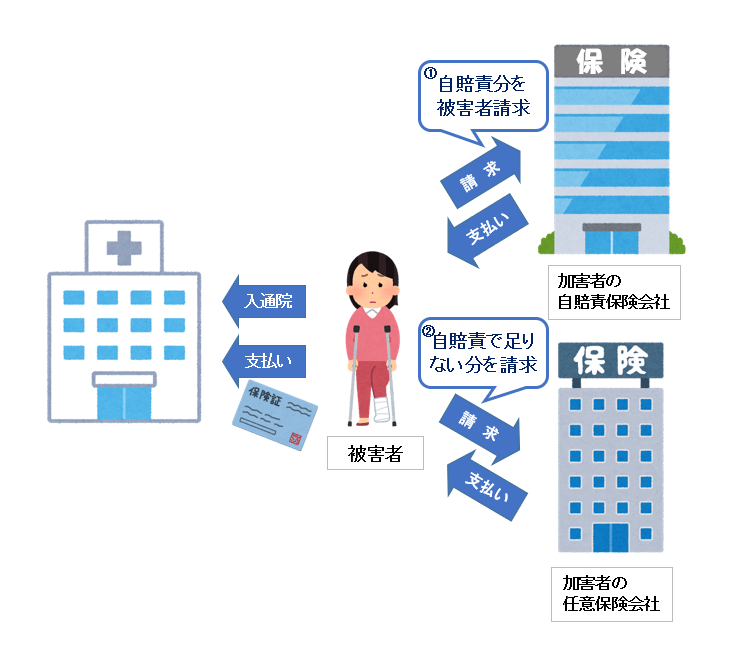

そのようなときには、示談交渉が合意に至る前に、被害者が加害者の加入している自賠責保険の保険会社に直接損害賠償額の請求をする「被害者請求」をすることができます。

自賠責保険では、人身損害のみが対象(車両損害等は対象外)となり、支払限度額と支払基準が法律で決まっています。

支払限度額は次のとおりです。

| 傷害による損害(治療関係費、文書料、休業損害、傷害慰謝料等) | 120万円 |

|---|---|

| 後遺障害による損害(後遺障害逸失利益、後遺障害慰謝料) | 後遺障害等級に応じて75万円~4000万円 |

| 死亡による損害(葬儀費、死亡逸失利益、死亡慰謝料) | 3000万円 |

「一括対応」によって、すでに加害者が加入している任意保険の保険会社が治療費等を支払っている場合、上記支払限度額からその分を差し引いた額が、被害者請求で支払われる上限となります。

被害者請求をする際は、加害者の加入している自賠責保険の保険会社に連絡して、被害者請求のための書類を取り寄せます。

加害者の加入している自賠責保険の保険会社と証明書番号は、交通事故証明書に記載があります。

自賠責保険会社に請求書類を提出すると、損害保険料率算出機構の自賠責損害調査事務所が損害調査を行い、損害賠償額が決まります。後遺障害認定もこのときに行われます。この決定に納得できない場合は、異議申立ができます。

被害者請求は、治療の途中でもすることができ、支払限度額を超えなければ、新たに発生した治療費などの損害を追加で請求することができます。

なお、自賠責保険の支払基準(損害の算定基準)は、任意保険会社の支払基準や裁判・弁護士が参考にする支払基準よりも低額なので、その差額や、支払限度額を超えた損害については、加害者や加害者が加入している任意保険の保険会社に請求することになります。

相手の保険会社との示談交渉で気を付けること

交通事故による損害が確定した後、相手の保険会社から損害賠償額の提示があります。

しかし、すぐに同意せず、内容をしっかり確認しましょう。

多くの場合、弁護士が介入すると、損害賠償額がアップします。

損害の算定基準

交通事故の損害賠償額の算定基準(損害の評価の基準)は、3種類あります。

- 自賠責保険基準

自賠責保険における休業損害や後遺障害慰謝料などの算定基準が法律で決まっています。

自賠責保険が、被害者に対する最低限度の補償のための保険であるため、算定金額が3種類の中で一番低額になることが多いです。 - 任意保険基準

任意保険の保険会社が独自に規定している基準です。

公表されていませんが、自賠責保険基準よりも高額に、赤い本(裁判・弁護士)基準よりも低額になる傾向にあります。

また、基準には幅があるようで、弁護士による交渉によって金額が高くなることがあります。 - 赤い本(裁判・弁護士)基準

公益財団法人日弁連交通事故相談センター東京支部から発行されている「民事交通事故訴訟 損害賠償額算定基準」という本に記載の基準です。

裁判所や弁護士が損害賠償額算定の参考にしていて、3種類の中で一番高額になります。

しかし、任意保険の保険会社との交渉では、裁判にならないと、この基準での合意は難しいようです。

相手の保険会社の提示額が妥当なのか、どのように算出されたのか、ご自身ではよくわからないかもしれません。

そのようなときは、弁護士にご相談ください。

(コラム「交通事故の被害に遭ったときに損をしないために・・・」もご参照ください。)

相手の保険会社ともめるポイント:過失相殺

「治療費打ち切り」のほかにも、相手の保険会社ともめるポイントになりがちなのが、「過失相殺」のことです。

双方が動いている状態での交通事故の場合、当事者双方に過失(うっかり)があることが多いです。

その場合、一方がすべての損害を賠償するのでは不公平なので、過失の割合に応じて賠償額を減額する「過失相殺」が行われます。

治療費についても、被害者に過失がある場合は、その割合に応じて、加害者から支払われる金額が減額されます。

こちらは過失ゼロだと思っていても、相手側は「過失割合8:2で。」のように言ってくることがあります。

これは、例えば損害賠償額が合計500万円だった場合に、こちらの過失2割分(100万円)を差引いた400万円だけ支払います、ということです。

過失割合は事故状況によって大きく変わってきます。

そのため、事故状況を客観的に証明できるドライブレコーダーなどがあると相手の保険会社との交渉を有利に進められます。

過失相殺について詳しくは、コラム「過失相殺の割合はどうやって決まるの?」をご覧ください。

まとめ

ご自身は交通法規に従って運転していても、突然遭遇してしまうのが、交通事故です。

交通事故にあわれたら、まずは警察への報告と、けがの治療が第一です。

事故直後は自覚症状がなくても、後から症状が出ることもありますので、必ず病院に行くことをおすすめします。

そこで気になるのが、交通事故によるけがの治療費のことだと思います。

多くの場合、相手が加入している任意保険の保険会社が一括対応で治療費を直接医療機関に支払ってくれるので、ご自身での負担は生じません。

しかし、治療期間が長くなったり、通院の間隔があいたりすると、「治療費打ち切り」を言われることがあります。

そのようなときは、まだ治療が必要という医師の診断書を根拠に、一括対応の延長をお願いしましょう。

それでも一括対応が終わってしまったときは、ご自身の健康保険を使って「傷害の治癒」または「症状固定」まで治療を続けましょう。

その後、相手の保険会社との交渉が長引きそうであれば、相手の加入している自賠責保険の保険会社に対する被害者請求も検討しましょう。

また、相手の保険会社との交渉では、弁護士が代理人として窓口になると、損害賠償額がアップすることが多いです。

さらに、弁護士に交渉を依頼すると、相手の保険会社とのやりとりのわずらわしさからも解放されます。

交通事故でお困りのこと、ご不安なことがあるときは、まずは弁護士に相談されることをおすすめします。